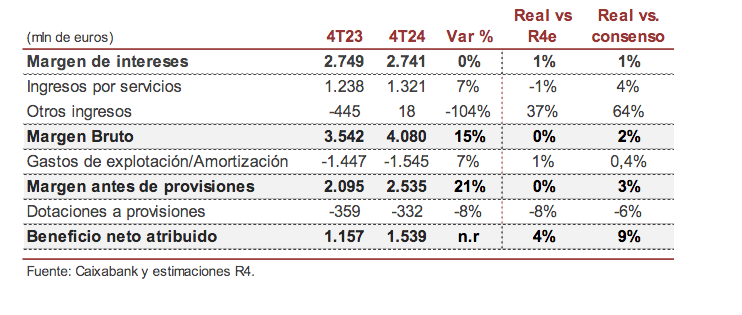

Renta 4 | Los resultados de 4T24 han mostrado un margen de intereses ligeramente por encima de lo esperado (+1% vs r4e y consenso), y unos ingresos por servicios -1% vs R4e y +4% vs consenso. El margen bruto ha estado alineado con R4e y ha superado en un 2% lo esperado por el consenso. El beneficio neto supera en un +4% R4e y +9% consenso principalmente explicado por menores provisiones y el impacto extraordinario de +67 mln de eur de la venta de una JV con Global Partners y Erste.

Destacamos de los resultados: 1) Margen de intereses -1,9% i.t. en 4T24 (vs -3% i.t R4e y consenso) y +9,8% i.a. 2024 (+9,5% i.a. R4e) alineado con la guía de crecimiento de un dígito alto, 3) Tasa de morosidad cierra en el 2,6% (vs 2,7% 9M24) y coste de riesgo de 27 p.b. 4T24 anualizado vs guía 2024 c.30 p.b. (vs 25 pb 3T24 y 28 p.b. R4e), 4). Los ingresos por servicios (que incluye las comisiones bancarias, gestión patrimonial y seguros de protección) crecen un +4,6% i.a. en 2024 (vs +2,8% i.a. en 9M24) vs guía de crecimiento a un dígito bajo en 2024, 5). Los gastos de explotación cierran el año con un avance del +4,9% i.a.vs guía de crecimiento <+5% i.a., y 6) CET 1 “fully loaded” sin periodo transitorio IFRS 9 se sitúa en el 12,4% (vs 12,2% en 9M24) sin el impacto del programa de recompra de acciones.

Por otro lado, el Consejo de Administración de la entidad ha aprobado la distribución de un dividendo complementario en efectivo a abonar en abril, que eleva el total con cargo a 2024 a un pay out del 53,5%. Asimismo, ha aprobado el sexto programa de recompra de acciones por importe máximo de 500 millones de euros.

Tras superar todos los objetivos de 2024, en 2025 la entidad espera que el margen de intereses muestre una caída a un dígito medio (vs -2,4% R4e) y los ingresos por servicios crezcan a un dígito bajo – medio (+3% R4e). Por lo que respecta a los costes de explotación estiman un crecimiento c.+5% i.a. (vs +3,5% R4e) y un perfil de riesgo controlado con un CoR<30 pb (vs 30 pb R4e). Mantienen el objetivo de capital, con un CET 1 en un rango entre el 11,5% – 12,25% (vs 12,44% R4e), siendo la parte alta del rango la referencia para el pago de dividendos adicionales. Y reiteran la política de dividendos para 2025.

Las cifras positivas, superando estimaciones y con buena lectura de la evolución de los ingresos, el anuncio de la retribución al accionista y unas guías 2025 alineadas con el escenario de tipos y su Plan Estratégico debería ser suficiente para una reacción positiva de la cotización. No obstante, tras el buen comportamiento de la cotización, no es descartable que la respuesta sea negativa, con una guía de ingresos que el mercado podría interpretar como insuficiente. La conferencia será a las 11:30h. Sobreponderar. P.O 6,74 eur/acc.