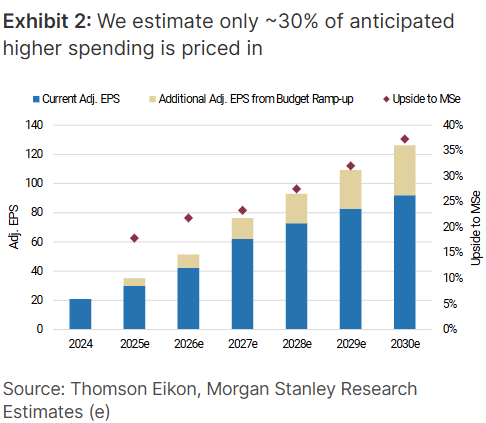

Morgan Stanley | Nuestra analista Marie-Ange Riggio subió ayer su precio objetivo en Rheinmetall a 1.300€ reiterando que el potencial de un aumento del gasto en Defensa sigue sin estar reflejado en el actual precio de la acción, incluso a pesar del reciente rally. Cree que la necesidad de los gobiernos de aumentar la inversión en sus capacidades por Tierra permitirá a Rheinmetall aumentar su cuota de mercado en el corto plazo. Y asumiendo un gasto en Defensa del 3% del PIB, ve un potencial upside a su estimaciones BPA del 40% en 2030, y el precio objetivo podría doblar hasta 2.000 €. Además, teniendo en cuenta que según los últimos datos de posicionamiento, los LOs aún están UW, y que está habiendo un aumento del interés por parte de inversores EEUU y fondos ESG, Riggio ve potencial de re-rating acompañado de revisiones al alza de beneficios en el medio plazo. Por tanto, dadas las expectativas de crecimiento de mayor calidad que sus peers (y que antes), la experta reduce su WACC al 8% (vs 9% anterior) y cree que una prima de valoración del 15 vs peers está justificada.