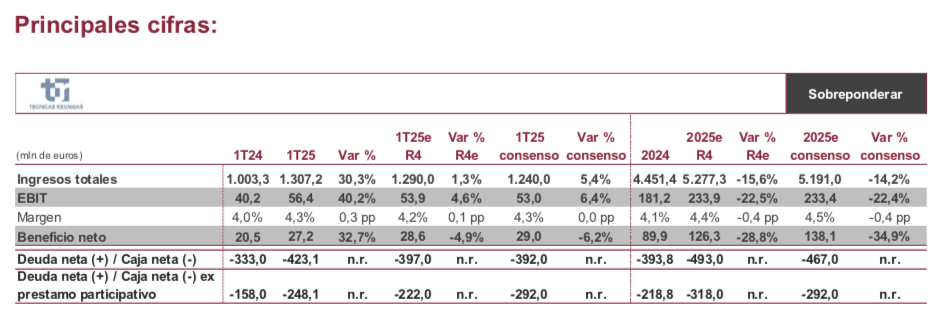

Renta 4 | Positivo. Técnicas Reunidas ha publicado los resultados del 1T25 que han estado por encima de nuestras estimaciones y de las del consenso de mercado en términos absolutos (EBIT: 56 mln eur, vs. 54 mln eur R4e y 53 mln eur consenso). Destaca el margen EBIT que se sitúa en el 4,3% (4,2% R4e y 4,3% consenso), margen no alcanzado desde el 3T15 y que confirma la mejora de márgenes estimada para la compañía y en camino para conseguir el guidance para el conjunto del año en el rango del 4,5%. Impacto positivo en cotización. SOBREPONDERAR (precio objetivo 23,1 eur/acción).

Positivo. 1) Las ventas crecen un +30,3% vs. 1T24 (+6,1% vs. 4T24) hasta 1.307 mln eur derivado de un mayor ritmo de ejecución de los proyectos en cartera. Cabe destacar que solamente 3 veces anteriormente en la historia de Técnicas Reunidas se habían alcanzado niveles superiores de ventas en un trimestre estanco. 2) EBIT de 56,4 mln eur (+40,2% vs. 1T24 y +13,2% vs. 4T24) que implica un margen del 4,3% vs. 4,0% de 1T24 y 4T24).3) Caja neta mejor de lo esperado: de 423 mln eur (248 mln eur quitando el préstamo participativo de la SEPI) vs. 397 mln eur de R4e y 392 mln eur consenso. 4) Récord histórico de cartera de pedidos a 2024 de 14.928 mln eur (+41%), con una contratación de 3.685 mln eur en el 1T25 (420 mln eur en Argentina y 3.265 mln eur en Emiratos Árabes). La compañía anuncia un “pipeline” de 66.000 mln eur para los próximos 24 meses.

Neutro. Mantenimiento del Guidance. 2025: 1) ventas de >5.200 mln eur (5.277 mln eur R4e y 5.191 mln eur consenso). 2) Margen EBIT en el rango del 4,5% vs. 4,5% consenso y 4,4% R4e. Guidance 2026: 1) ventas de >5.500 mln eur vs. (4.933 mln eur R4e y 4.897 mln eur consenso). 2) Margen EBIT > 5,0% vs. 4,8% consenso y 4,8% R4e. 3) Vuelta al dividendo a cargo del ejercicio 2026.

Atentos a la conferencia de resultados (11:00CET): 1) Más detalles del guidance, especialmente en la sostenibilidad de los márgenes. 2) Visibilidad de contratación. 3) Devolución del préstamo participativo de la SEPI.