Renta 4 | Tras las noticias aparecidas en prensa a lo largo de las últimas semanas en relación a una posible operación corporativa de Neinor Homes sobre AEDAS Homes, finalmente ayer tras el cierre de mercado, Neinor Homes comunicaba el anuncio previo de una OPA voluntaria sobre AEDAS Homes (totalidad de acciones), tras alcanzar un acuerdo con Castlelake (principal accionista de AEDAS Homes con un 79,02% del capital social) a

través del cual se compromete de forma irrevocable a aceptar la oferta con la totalidad de las acciones de AEDAS de su titularidad. En este sentido, y teniendo en cuenta que una de las condiciones para la efectividad de la oferta es la aceptación de al menos un 75% del capital de AEDAS, es previsible que la operación salga adelante (si bien deben cumplirse una serie de condiciones adicionales que resumimos a continuación).

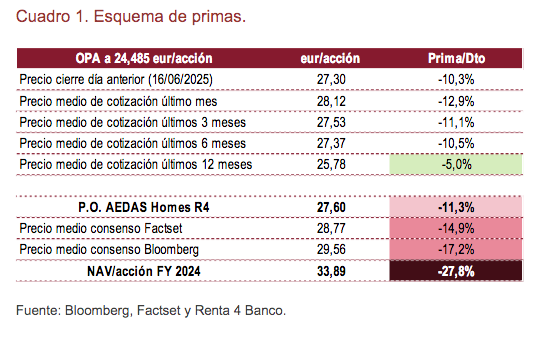

OPA a 24,485 eur/acción en efectivo. -11% vs. P.O. R4 (27,60 eur/acción)

1-. La Oferta se formula como una compraventa de acciones, siendo la contraprestación ofrecida a los accionistas de AEDAS Homes de 24,485 eur/acción en efectivo.

2-. El precio se ajustará previsiblemente hasta los 21,335 eur/acción tras el descuento de los dividendos previstos cuyo abono se producirá a partir del 9 de julio de 2025 tras su aprobación en la JGA de AEDAS Homes: En este sentido, recordemos que el Consejo propondrá a la JGA: 1) un dividendo con cargo al resultado del ejercicio finalizado el 31 de marzo de 2025 de 2,58 euros brutos / acción, y; 2) un dividendo extraordinario con cargo a prima de emisión de 0,57 euros brutos / acción.

Acuerdo con Castlelake

De acuerdo con la información de la Oferta, Neinor y Castlelake alcanzaron un acuerdo el 15 de junio de 2025 por el cual suscribieron un compromiso irrevocable de aceptación de la Oferta, cuyos principales términos incluyen:

1-. Compromiso de no aceptar ofertas competidoras.

2-. Compromiso de no negociar con acciones de Aedas (standstill).

3-. Cooperación y facilitación del proceso en lo relativo al ejercicio de derechos de voto inherentes a las acciones de AEDAS Homes.

4-. Comisión de ruptura de 25 millones de euros a abonar a Castlelake en el caso de que la Oferta no salga adelante consecuencia de un incumplimiento por parte de Neinor.

Condiciones de la Oferta

1-. Aceptación del 75% del capital social de AEDAS Homes, condición que quedará cumplida a través del acuerdo alcanzado con Castlelake.

2-. Que la JGA de Neinor autorice la Oferta. A este respecto, Orion, Stoneshield y Welwel,titulares, directa o indirectamente, del 68,80% del capital social de Neinor, han comunicado al Consejo de Administración de Neinor su compromiso de votar a favor del correspondiente acuerdo de autorización de la Oferta en la JGA que se convocará a tal efecto.

3-. Autorización o no oposición de las autoridades perceptivas de Defensa de la Competencia (CNMC), CNMV y Consejo de Ministros.

4-. Condiciones específicas para AEDAS sobre el compromiso durante el plazo de aceptación de no llevar a cabo determinadas operaciones de inversión y/o financiación. Financiación de la Oferta por parte de Neinor Homes. Contra pronóstico, finalmente la operación no se realiza en formato coinversión apalancándose Neinor en el capital de un tercero (Apollo), sino que se realizará íntegramente desde la estructura corporativa de Neinor Homes. De este modo, para hacer frente a un importe total máximo a satisfacer de 1.070 millones de euros (vs 1.024 millones de eurosde capitalización de Neinor), Neinor procederá de la siguiente manera:

1- Recursos propios: Neinor aportará 500 millones de euros, contando con:

a. 185 millones de euros de caja disponible y generación futura de caja, pudiendo destinar un importe adicional de hasta 90 millones de euros en dividendos futuros pendientes de distribución.

b. Los 3 accionistas principales de Neinor (Orion, Stoneshield y Welwel) han asumido compromisos de suscripción incondicionales e irrevocables por un importe máximo conjunto de hasta 260 millones de euros para respaldar un aumento de capital de Neinor por importe mínimo de 225 millones de euros mediante una colocación privada (sin derechos de suscripción preferentes). No obstante, dependiendo de las circunstancias de la compañía y de las condiciones de mercado existentes hasta la autorización de la Oferta, podría potencialmente lanzar un aumento de capital mediante una colocación acelerada (accelerated bookbuilding offer) o, alternativamente, un aumento de capital con derechos de suscripción preferente. Esta alternativa de aumento de capital se llevaría a cabo por un importe adicional al importe máximo de hasta 260 millones de euros comprometidos por los 3 principales accionistas de Neinor.

Adicionalmente, Neinor ha suscrito una standby volume underwriting letter con Banco Santander y JP Morgan, en virtud de la cual dichos bancos acuerdan asegurar un importe de hasta 175 mln eur en un potencial aumento de capital con derechos de suscripción preferente

2- Emisión de bonos senior garantizados (importe de hasta 750 millones de euros): íntegramente suscrita por entidades gestionadas, asesoradas o controladas por Apollo. El tipo se fija en Euribor + 525 pbs.

Valoración: 1-. El precio ofrecido de 24,485 eur/acción supone: 1) un descuento del -10% sobre el precio de cierre de ayer de AEDAS Homes; 2) descuento del -13% vs el precio medio del mes inmediatamente anterior; 3) descuento del -11% vs el precio medio de los últimos 3 meses; 4) descuento del -10,5% vs el precio medio de los últimos 6 meses, y; 5)descuento del -5% vs el precio medio de los últimos 12 meses.

Del mismo modo, el precio de la Oferta se sitúa un -11% vs nuestro precio objetivo de 27,60 eur/acción, así como un -15% y -17% por debajo del precio medio de los consensos de Factset y Bloomberg respectivamente.

Por último, respecto al precio de la Oferta, este se sitúa un -28% vs NAV a cierre de 2024.

2-. A priori, teniendo en cuenta que desde hace tiempo era conocida la intención de Castlelake por salir del capital de AEDAS Homes y que tras varios rumores finalmente la primera oferta llega por parte de su principal comparable industrial (con un descuento cercano al -30% vs NAV), la cual además cuenta con el compromiso irrevocable de aceptación por parte de Castlelake, hace que descartemos la posibilidad de que se presenten nuevas ofertas competidoras.

3-. Teniendo en cuenta lo anteriormente expuesto, consideramos que, si bien la Oferta no valora de forma suficiente el banco de suelo y el negocio de AEDAS Homes, tal y como se ha estructurado la operación, ésta debería salir adelante, suponiendo una vía de salida para Castlelake. De este modo, recomendaríamos VENDER A MERCADO las acciones de AEDAS Homes, en caso de que la cotización se sitúe aún por encima del precio de la Oferta (MANTENER en caso contrario).

4-. Por su parte, desde el ángulo de Neinor Homes, la OPA supone una operación transformacional, dando lugar a la mayor promotora española por capacidad de desarrollo de viviendas (banco de suelo de alta calidad de aprox. 43.200 viviendas). Igualmente, cabe destacar que a través de esta operación Neinor prevé:

a- Generar 150 millones de euros de beneficio adicional entre 2025–2027 (+40% vs Plan Estratégico y +25% en BPA), y más de 300 millones de euros adicionales entre 2028– 2030.

b- La valoración de AEDAS en la operación apunta a una TIR superior al 20% y un múltiplo de 1,8x.

c- Generar 900 millones de euros de generación de caja libre hasta 2030, lo que permite elevar la remuneración al accionista con 500 millones de euros (250 millones de euros procedentes exclusivamente de Neinor) a distribuir entre 2025-2027 (+44% vs objetivo y +30% en DPA, asumiendo una ampliación de capital de 225 milones de euros al precio actual de mercado).

d- Neinor mantendría un perfil de apalancamiento prudente con un LTV del 20– 30%.

e- Como resultado de esta operación, Neinor actualiza su objetivo de beneficio neto para el periodo 2023-2027 a 510 millones de euros (+40% frente al objetivo anterior de 360 millones de euros). El beneficio por acción (BPA) se revisa a aprox. 5,9 €/acción (4,8 €/acción), lo que supone un incremento del +25%.

f- En consecuencia, el ROE previsto se sitúa entre el 15–20%, superando su objetivo anterior del c.15%

g- El ROTE previsto se situará en 20-25%, superando su objetivo del c.20%. Reiteramos nuestra recomendación de SOBREPONDERAR en Neinor Homes, con P.O. de 15,15 euros/acción.