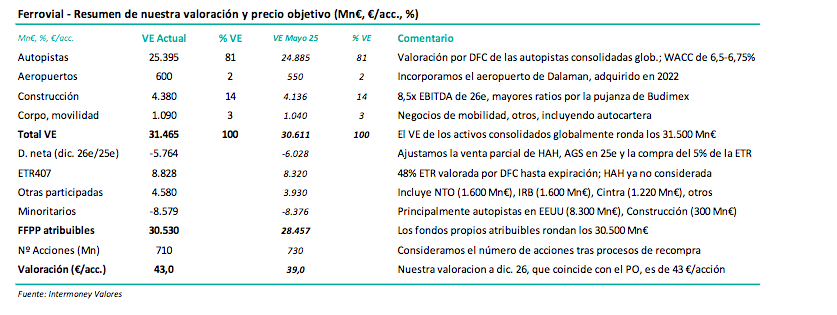

Intermoney | Coincidiendo con la publicación del previo de resultados del 2T25, hemos incrementado nuestro P.O. en Ferrovial hasta los 43€ desde 39€, con fecha a partir de diciembre 2026e. Este contribuye por sí solo algo más de un euro por acción, afectando de hecho casi por igual a Construcción y Autopistas. Por otro lado, pensamos que el progresivo grado de maduración de estos últimos activos hace que bajemos nuestros WACC en algunos de ellos, tales como la LBJ, hasta el 6,50%. Mostramos la valoración detallada en la tabla siguiente, donde las autopistas consolidadas globalmente representarían un VE cercano a los 25.400 M€. Las principales managed lanes en EEUU tienen una ratio VE/EBITDA 26e rondando o superando las 20x.

Por otro lado, Ferrovial anunciará sus resultados semestrales de 1Se el próximo martes 29 de julio tras el cierre del mercado en Nueva York, celebrando una conferencia telefónica al día siguiente. En nuestras previsiones, que se muestran en la tabla adjunta, esperamos que continúen los crecimientos de doble dígito en Autopistas, así como en Construcción por incremento de márgenes, aunque de forma progresivamente más moderada. FER reportará

en esta ocasión la cuenta de resultados completa. En conjunto, estimamos que el EBITDA se incremente a junio un +17% hasta 707 Mn€. Por otro lado, estimamos un beneficio neto en el entorno de los 520 M€, incluyendo la plusvalía por la venta de AGS (290 M€).