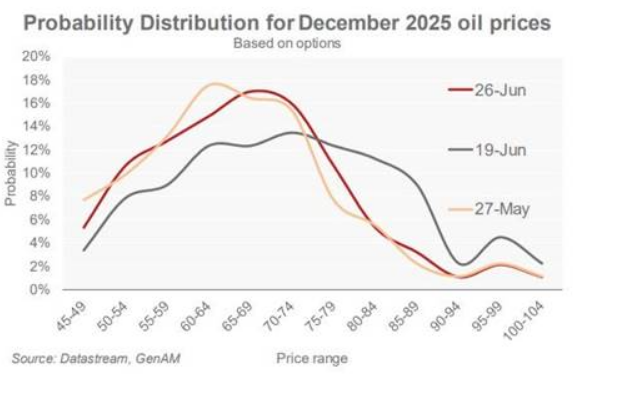

Guillaume Tresca/Paolo Zanghieri (Generali AM) | Las tensiones están provocando cambios bruscos en las expectativas de los mercados, que sopesan la probabilidad de distintos desenlaces de la crisis. En los periodos de tensiones, los precios de las opciones eran coherentes con una probabilidad no despreciable de que los precios volvieran a situarse por encima de los 80 dólares por barril, pero la probabilidad implícita de una caída por debajo de los 60 dólares por barril se ha mantenido alta.

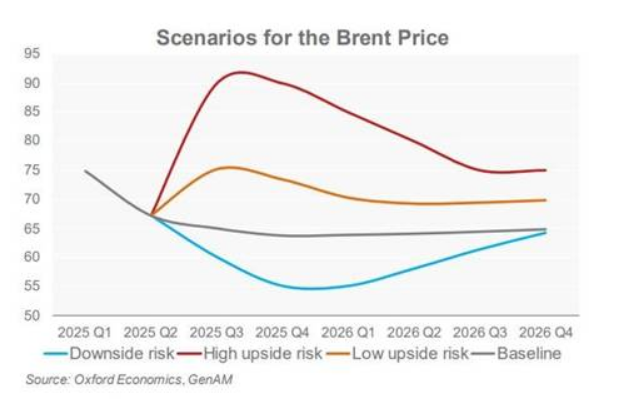

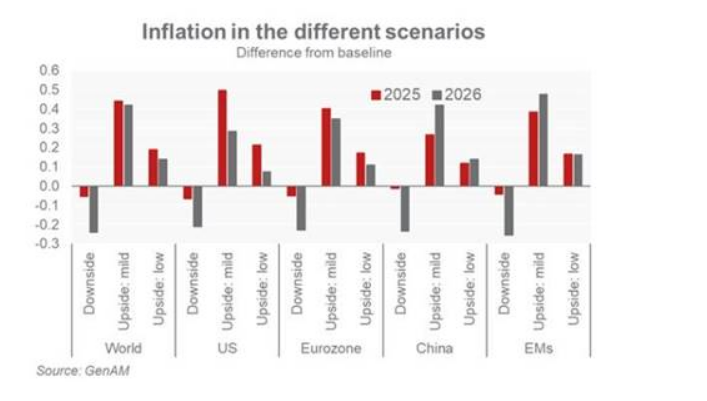

Para cuantificar las consecuencias económicas de estas oscilaciones del precio del petróleo, hemos modelizado tres escenarios, utilizando el Oxford Economics Global Model. Consideramos los siguientes: Un escenario bajista para los precios del petróleo, en el que las tensiones en Oriente Medio se desescalan rápidamente y las fuerzas que impulsaron los precios a la baja en la primera parte del año toman la delantera, en forma de una menor demanda tras un impacto más negativo de los aranceles en el ciclo mundial, y el colapso del cártel OPEP+ exacerba el exceso de oferta. El Brent cae entonces a 55 dólares por barril a finales de año y vuelve a su nivel de referencia a finales del próximo año. Escenario de bajo riesgo: El cese de los ataques entre Israel e Irán suaviza las preocupaciones sobre una reducción significativa de la oferta de petróleo. Sin embargo, EE.UU. impone sanciones más estrictas a Irán, que reducen la producción mundial de petróleo en 0,7 millones de barriles diarios (bpd), alrededor del 1% de la oferta mundial. El precio del Brent sube entonces a 75 dólares por barril y se prevé que se mantenga justo por debajo de 70 dólares por barril durante los próximos años. Escenario de riesgo medio: Continúan los ataques israelíes y las represalias iraníes. Los ataques aéreos contra las infraestructuras petrolíferas iraníes provocan la interrupción de las exportaciones y reducen el suministro mundial en un 4%, pero el estrecho de Ormuz no se cierra. Esto hace que el precio del petróleo se sitúe en torno a los 90 USD/bbl, donde permanecerá hasta finales de 2026, después3. El escenario más arriesgado sería un fuerte aumento de la inflación. En EE.UU. sería de corta duración, pero se produciría junto con el repunte del tipo básico que esperamos de los aranceles, lo que afectaría gravemente al estado de ánimo y aumentaría la incertidumbre. El impacto sería más o menos similar en la zona euro (0,4% puntos porcentuales por encima del nivel de referencia), pero con una repercusión limitada en el tipo básico. Las simulaciones de los modelos muestran que el impacto inflacionista en los mercados emergentes aumentaría el año próximo, cuando la transmisión del petróleo a los precios al por menor sea mayor y las economías sean menos flexibles. Por el contrario, la caída de los precios del petróleo prevista en el escenario bajista tendría un impacto muy similar en todos los países, concentrado en 2026.

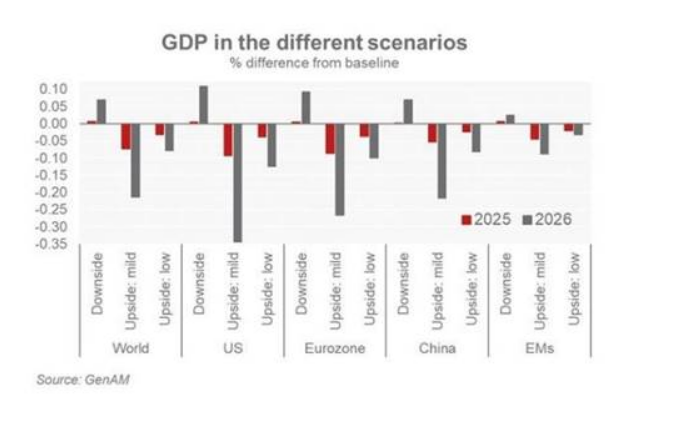

El impacto en el PIB del escenario de riesgo alcista leve se concentraría en 2026, y EEUU se vería más afectado que el resto del mundo, ya que el consumo se resentiría de la caída de la renta real disponible4, compensando con creces la mejora de la balanza comercial, ya que EEUU es un exportador neto de petróleo. Esto podría sumarse a la incertidumbre que, según nuestras previsiones, también mantendrá moderado el crecimiento de EE.UU. el año próximo. La caída de los precios del petróleo tendría un efecto positivo, pero leve, sobre la actividad, ni de lejos de la magnitud necesaria para compensar el impacto adverso de los aranceles.

La reacción de los bancos centrales ante este choque no está clara a priori. La teoría afirma que, ante cualquier choque adverso de la oferta, un banco central debería contemplar la subida del nivel de precios y luego recortar para amortiguar el impacto sobre la actividad. Sin embargo, para evitar efectos de segunda ronda debidos a unas expectativas de inflación más elevadas, la acomodación podría ser más limitada de lo que la teoría y la simulación de modelos sugerirían. En definitiva, un deterioro de la confrontación entre Israel, EEUU e Irán según nuestro escenario de riesgo medio, siempre que no se extienda al resto de la región y del mundo, supondría un golpe temporal y manejable para la economía. Por tanto, una crisis contenida y limitada daría paso probablemente a una situación en la que el petróleo volviera a situarse en la franja de 65-70 dólares por barril. Este nivel beneficiaría a los consumidores, pero perjudicaría a los productores del Golfo y a la industria estadounidense del esquisto.

3. No presentamos el resultado de un escenario extremo (e improbable) en el que el cierre del estrecho de Ormuz llevara el precio del petróleo a 120 dólares de aquí a finales de año. La inflación mundial aumentaría en 1ppt, pero los resultados del modelo sugieren un impacto relativamente moderado, con una ralentización del crecimiento previsto para 2025 del 2,8% a alrededor del 2,5%.

4. En EE.UU., el consumo es inferior al de referencia en 0,2pp y 0,6pp en 2025 y 2026 respectivamente, frente a una caída de 0,1pp y 0,3pp en la zona euro.