Martin Wolburg (Generali Investments) | El nuevamente nombrado primer ministro francés tras dimitir en menos de un mes en el cargo, Sébastien Lecornu, presento finalmente los presupuestos para 2026 la semana pasada. Superó así las votaciones de confianza tanto de la extrema derecha como de la extrema izquierda. Los mercados financieros reaccionaron con alivio y el diferencial entre los bonos OAT y los bonos alemanes se ha reducido.

Sin embargo, la supervivencia del nuevo Gobierno se consigue a costa de una menor consolidación fiscal. Por ejemplo, en comparación con la propuesta del exprimer ministro Bayrou (que desencadenó los problemas actuales), habrá menos ahorro. Con todo, lo más importante es que la reforma de las pensiones se pospone hasta 2028. Y el primer ministro anunció que se abstendrá de aprobar el presupuesto sin consultar al Parlamento (art. 49.3).

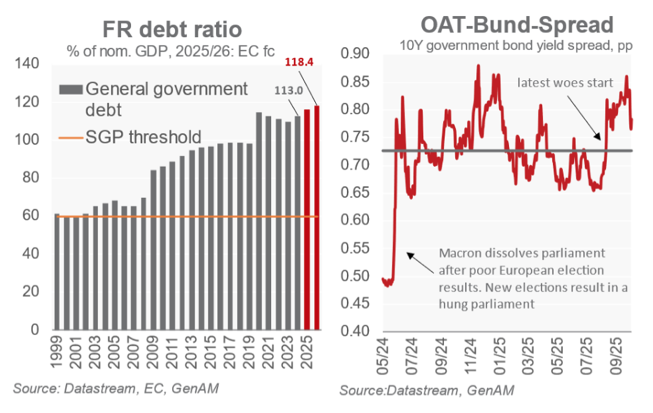

Esto no es una buena noticia para las finanzas públicas a medio plazo. Prevemos que la ratio de deuda seguirá aumentando hasta alcanzar el 118% en 2026 y que los problemas políticos persistirán. Fitch considera que la persistente agitación política en Francia agrava la incertidumbre fiscal, lo que implica también mayores riesgos a la baja para la calificación soberana. En septiembre, la agencia de calificación rebajó la nota de Francia de AA- a A+, y S&P adelantó su revisión al viernes y siguió los pasos de Fitch. Moody’s reevaluará la calificación crediticia de Francia (Aa3 estable) el 24 de octubre. Consideramos que la reacción positiva de los mercados financieros de la semana pasada es más un respiro que una reevaluación duradera hacia mejor. Los OAT seguirán patinando sobre hielo.