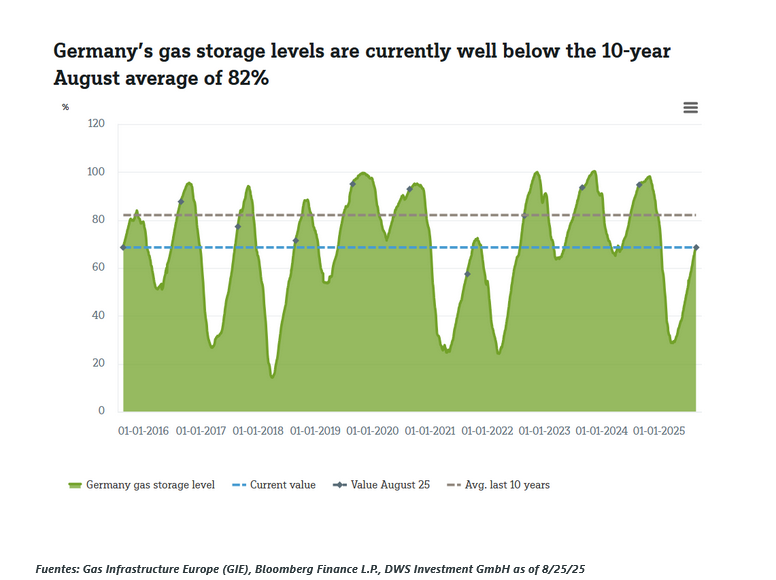

DWS | A solo unas semanas del inicio de la temporada de calefacción, los niveles de almacenamiento de gas en Alemania están llamando la atención. A finales de agosto, las reservas se situaban en el 69% de su capacidad, muy por debajo de la media estacional de los últimos diez años, que ronda el 82%, y marcan el nivel más bajo para esta época del año desde 2015, aparte del año de crisis de 2021. Los países vecinos se encuentran en una posición más sólida: Francia y Polonia se acercan al 80%, Austria al77 % y Bélgica lidera con un 90%[1]. ¿A qué se debe este déficit y qué significa para la economía?

Hay varios factores en juego. En primer lugar, la economía del almacenamiento ha cambiado. Con cuatro terminales flotantes de gas natural licuado (GNL) en funcionamiento actualmente en Alemania, el gas se puede importar de forma más flexible a lo largo del año, lo que reduce el incentivo para llenar los almacenes antes de tiempo. En segundo lugar, la interrupción total del flujo de gas ruso a través de Ucrania desde enero ha alterado de forma permanente la combinación de suministro de Europa. Aunque Europa se ha diversificado hacia la importación de GNL de Estados Unidos y Qatar y de gas por gasoducto de Noruega, la competencia por los cargamentos sigue siendo intensa, especialmente con Asia y ahora Egipto aumentando sus importaciones de GNL. Esto mantiene elevados los precios en verano, erosionando la tradicional ventaja estacional de las inyecciones baratas.

La geopolítica añade otra capa de incertidumbre. Las esperanzas de un alto el fuego entre Ucrania y Rusia hicieron bajar brevemente los precios a principios de este mes, pero el optimismo cada vez menor y las nuevas amenazas de sanciones han revertido esa tendencia. Los futuros de referencia del gas europeo se cotizan cerca de los 33 euros/MWh, todavía por encima de los niveles previos a la crisis, y la volatilidad sigue siendo alta. Cualquier interrupción, como la reciente interrupción imprevista del suministro de GNL de Noruega, puede repercutir rápidamente en el mercado.

Los niveles de almacenamiento de gas de Alemania se encuentran actualmente, muy por debajo de la media de agosto de los últimos 10 años, que es del 82%.

Para la economía, el almacenamiento de gas es más que una medida técnica; es un amortiguador frente a las crisis. Los bajos niveles de existencias aumentan el riesgo de subidas repentinas de los precios durante las olas de frío, lo que podría afectar tanto a los hogares como a las industrias que consumen mucha energía. “El aumento de los costes energéticos alimenta la inflación, lo que complica la política monetaria y lastra el crecimiento. Sin embargo, esperamos que los precios del gas natural sigan bajando por debajo de los 25 euros/MWh, no debido al suministro del gasoducto ruso, sino más bien a unas primas de riesgo mucho más bajas. Las reformas en el sector energético podrían reducir aún más los precios de la energía”, afirma Martin Moryson, director global de Economía de DWS. Esto podría apoyar la producción industrial alemana, aunque no toda la producción industrial intensiva en energía vaya a recuperarse.

Por ahora, las rutas de suministro diversificadas y la sólida infraestructura de GNL ofrecen cierto colchón, pero si el invierno es duro o los mercados mundiales de GNL se tensan aún más, Europa podría tener que superar las ofertas de Asia para asegurarse los cargamentos de GNL, lo que tendría un coste. Las próximas semanas serán cruciales para determinar la seguridad del suministro de gas de Alemania con la llegada del invierno.

1 All data, unless otherwise quoted, is from Bloomberg Finance L.P. as of 8/25/25