Renta 4 | Puig Brands publica los resultados correspondientes al 1S25 el día 9 de septiembre de 2025 tras el cierre del mercado y celebrará conference call el mismo día a las 18:30.

Esperamos que Puig Brands presente sus resultados 1S25 sin sorpresas en el top line, toda vez que ya publicó el avance de ventas del segundo trimestre el pasado 16 de julio, confirmando la anunciada ralentización del crecimiento en ventas en términos comparables, aunque aún en niveles elevados y a la cabeza del sector, y en línea con su guía de márgenes a nivel EBITDA ajustado, logrando una ligera expansión de márgenes pese al desafiante entorno macro

global.

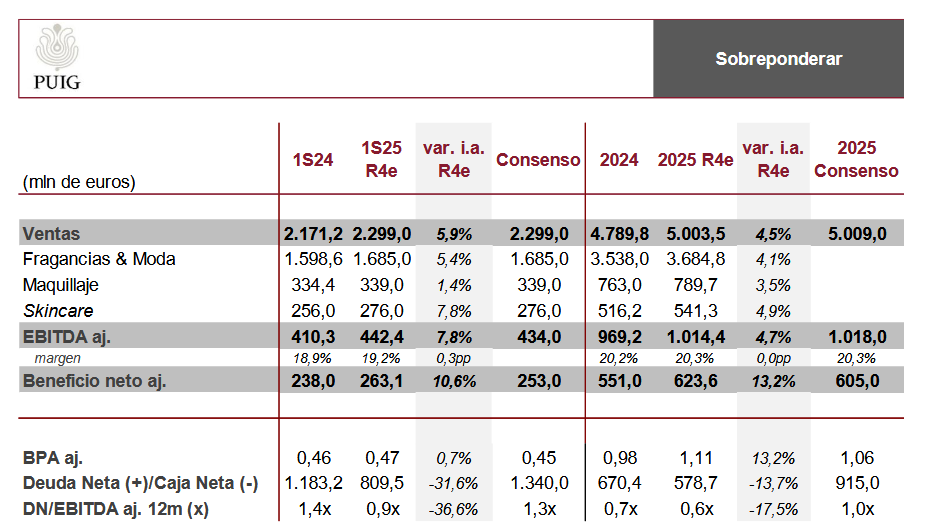

Así, a nivel de ventas, recordamos que las cifras del 1S25 mostraron un crecimiento del +7,6% i.a. LfL 1S25, por encima del mercado de la belleza premium, incrementando sus cifras en todas las líneas de negocio y geografías

y cumpliendo con la guía del +6/+8% i.a. LfL. Por el lado negativo, el impacto de los tipos de cambio, especialmente el usd, alcanza unos 40 millones de euros, resultando en un crecimiento reportado del +6% i.a. 1S25.

Por segmentos, recordamos que Fragancias & Moda (~73% ventas) continuó demostrando un sólido crecimiento, +6,5% i.a. y +8,6% i.a. LfL en 1S25, aunque moderando tras varios trimestres excepcionales (+21% i.a. LfL 4T24 y +10% i.a. LfL 1T25) y registrando el grueso del impacto negativo de los tipos de cambio.

El negocio de Maquillaje (~15% ventas) volvió al crecimiento +1,4% i.a. y +2% i.a. LfL 1S25 tras registrar caídas en 4T24 (-7% i.a. LfL) y 1T25 (-6% i.a. LfL) por la retirada voluntaria de determinados lotes de Airbrush Flawless Setting Spray

de Charlotte Tilbury.

Cuidado de la piel (12% ventas), continuó mostrando un sólido desempeño, +8,1% i.a., +8,6% i.a. LfL 1S25, donde al fuerte crecimiento en Uriage, la marca más importante del segmento, se le unió la línea de cuidado de la piel de

Charlotte Tilbury.

En cuando al resultado bruto de explotación, esperamos un EBITDA ajustado creciendo ~8% i.a. 1S25, reflejando el fuerte crecimiento en los negocios de maquillaje (+120% i.a. R4e) y cuidado de la piel (+33% i.a. R4e), mientras

en fragancias & moda podría verse penalizado por el desafiante entorno macro (+1% R4e). En este sentido, esperamos una expansión de márgenes alineada con la guía de la compañía (+0,2%) hasta ~19,2%, acorde con la estacionalidad típica del negocio, y donde la moderación en la rentabilidad en el negocio de fragancias & moda debería más que compensarse por la mejora en maquillaje y cuidado de la piel.

En la parte baja de la cuenta, el menor impacto de extraordinarios y mejor resultado financiero debería traducirse en unos mayores impuestos, estimando un resultado neto ajustado creciendo un +11% i.a. 1S25/+71% i.a. en

términos contables.

Pese a la mejora en el resultado operativo, la estacionalidad del semestre, con mayor inversión en circulante (acumulación de inventarios), y el pago de más de 200 millones de euros en dividendos durante el mes de junio, esperamos que supongan un incremento en la deuda de la Compañía (ex leases) hasta unos 809 millones de euros (vs 670 millones de euros 2024), equivalente a una ratio DN/EBITDA aj. 0,9x, niveles más que suficientes para poder aprovechar las oportunidades de crecimiento que puedan surgir hasta su objetivo de apalancamiento por debajo de 2x.

De cara a la conferencia de resultados (9 de septiembre a las 18.30 h.) prestaremos especial atención a 1) expectativas sobre el mercado para la segunda mitad del año tras la ralentización mostrada desde un 2024

excepcional; 2) capacidad de continuar ganando cuota de mercado en un contexto de crecimiento superior al del mercado; 3) impacto inicial registrado por las subidas de precios en EEUU para compensar los aranceles; 4) posibilidad de crecimiento inorgánico a c/p dada la solidez del balance.

Pese a que Puig continúa batiendo récords de ventas, creciendo por encima del mercado de belleza premium y superando las estimaciones del consenso, con mejoras de rentabilidad y un sólido balance, la Compañía continúa cotizando con un descuento excesivo frente a la media de sus comparables (PER ’25 14,5x vs 27x sector, VE/EBVITDA ’25 10x vs 14x sector), por lo que continuamos recomendando SOBREPONDERAR con P.O. 25,4 eur/acción.