Intermoney | El Banco de Japón tuvo su encuentro esta madrugada dejando sin cambios el tipo de interés en el 0,75%. Dando totalmente por descontada esta pausa, la atención estaba en otras cuestiones, como su informe de perspectivas o el tono que estableciera el comunicado. Todas estas incógnitas toman más importancia dado el complicado escenario en el que el BoJ se reunía, dadas las oscilaciones en los bonos y las elecciones anticipadas. Sin embargo, el banco no se dejaba influenciar, y su comunicado se podía tildar como hawkish, pareciendo orientado a señalar la posibilidad de una subida en el segundo trimestre. Ya vimos un primer detalle reseñable en el hecho de que hubiera un voto, de Takata, a favor de una subida de tipos de 25 p.b.

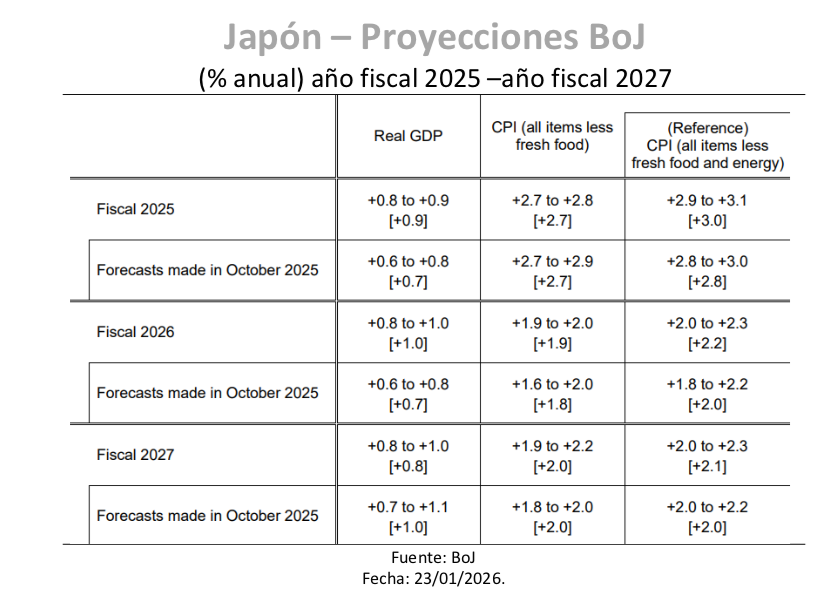

Esta cautela está justificada en base a las nuevas proyecciones del banco, que envían una señal clara: Hay una confianza cada vez mayor en que el crecimiento y el ciclo salarios–inflación se está afianzando. Por un lado, elevó sus previsiones de crecimiento del PIB para los ejercicios fiscales 2025 y 2026 hasta el 0,9% y el 1,0% respectivamente, a lo que han contribuido el buen comportamiento de los semiconductores o la política fiscal más expansiva del nuevo ejecutivo. Esa actividad económica tiene una derivada, y es que las estimaciones de la inflación subyacente apuntan a que promedie el 2,2% en el año fiscal que comienza en abril, frente a la previsión anterior del 2% (y un 3,0% en 2025 frente 2,8 anterior). Son niveles ya lo bastante duraderos como para achacarlos a algún shock de oferta, sino que muestran una demanda un tanto más sólida de los hogares.

Dicho esto y aunque los rendimientos en los tramos cortos de los bonos aumentaban (+3,2 p.b. en el bono a 2 años), la orientación del BoJ se quedaba algo escasa para insuflar confianza el yen, que incluso llegaba a ceder un poco más de terreno hasta los 159 USD/JPY. Primero porque las elecciones anticipadas restan maniobrabilidad para insinuar un movimiento de tipos más rápido. Segundo, Ueda no parecía dar excesiva importancia a los niveles de la divisa, al tiempo que tampoco descartaba actuar en auxilio del agitado mercado de bonos. No fue explicito en cuanto a en qué casos, pero sí mencionó que el Banco de Japón llevará a cabo operaciones ágiles en el mercado de bonos del Estado japonés en situaciones excepcionales.

La reunión del BoJ se produce en un momento de alta volatilidad en los mercados japoneses después de que el reciente paquete de estímulo fiscal de la primera ministra japonesa, Sanae Takaichi haya generado debate. Se proyecta que el balance primario, que excluye los servicios de la deuda, arroje un déficit de 0,8 bill. de ¥ en el año fiscal 2026, que comienza en abril, todo esto en base al informe de perspectivas de la Oficina del Gabinete para el medio y largo plazo. El problema es que, aunque estemos hablando del déficit más reducido desde que el gobierno estableció un objetivo fiscal, queda lejos de la proyección de superávit que se proyectó en agosto.

La estimación hecha por la Oficina del Gabinete utiliza unos parámetros más amplios del balance primario que el criterio que Takaichi citó en diciembre. Si bien la mandataria se refirió principalmente a un indicador del saldo emitido con el presupuesto anual inicial, la cifra más amplia de la Oficina del Gabinete refleja el presupuesto inicial y otros gastos durante el año, y cubre el gasto del gobierno central y local, así como otros fondos públicos. Lograr un equilibrio bajo esta medida más amplia ha sido durante mucho tiempo el objetivo fiscal clave del país, aunque Takaichi le ha restado importancia recientemente, favoreciendo en cambio una reducción de la proporción de deuda pública con respecto al PIB.

Si bien el concepto de superávit de Takaichi sigue vigente con base en la medida más restringida, la discrepancia con la medida más amplia, que se ha perseguido durante décadas, puede desdibujar las afirmaciones de gestión fiscal responsable en medio del intenso escrutinio sobre las finanzas del país por parte de los inversores. La cifra del Ministerio de Finanzas que Takaichi utilizó el mes pasado tras elaborar un presupuesto inicial récord para el año fiscal 2026, proyectaba un superávit de 1,34 bill. de ¥. Takaichi y el ministro de Finanzas, Satsuki Katayama, ha echado mano de esta cifra para defender la política fiscal expansiva del gobierno, calificándola de responsable, aunque la medida más restringida no refleja el panorama completo de las finanzas del país.

El déficit en la medida más amplia refleja 5,2 bill. de ¥ adicionales vinculados al paquete económico de Takaichi anunciado el año pasado, que se implementará en el año fiscal 2026, así como 1,2 bill. de ¥ en mayores gastos por parte de los gobiernos locales, incluyendo el aumento de los costes laborales. Hay que tener en cuenta que la última propuesta de recorte de impuestos de Takaichi tendrá un coste cercano a los 5 bill. de ¥, según el Ministerio de Finanzas, y no se refleja en la última proyección del balance primario de la Oficina del Gabinete.

El aumento en los rendimientos de los bonos japoneses se extendió a los mercados globales de bonos, aumentando la presión sobre los bonos a nivel mundial. La caída de los bonos japoneses ofrece otra señal de alerta a los gobiernos, que se preparan para un mayor endeudamiento para financiar nuevos gastos en partidas importantes como defensa e industrias críticas, y cumplir con los compromisos sociales. En el caso de Japón, el problema se ha visto agravado por la menor demanda considerando que el BoJ ha estado reduciendo el ritmo de las compras de bonos, al igual que las asegurados y los fondos de pensiones para no tensionar en exceso sus balances.

Con esta idea, los gobiernos europeos están reduciendo la venta de bonos soberanos a largo plazo, a medida que optan por la financiación a corto plazo para minimizar los efectos negativos del aumento de los costes de financiación. De hecho, la entidad financiera Barclays apuntaba a que el vencimiento medio de la deuda vendida por las grandes economías de la zona euro caiga por debajo de los 10 años en 2026, algo que no sucedía desde 2015.

La demanda estructural ha cambiado radicalmente, pero era algo que ya se podía esperar después de que organismos como el BCE hayan trabajado para recortar sus balances. Por otro lado, los préstamos a corto plazo suelen ser más económicos para los gobiernos, lo que significa que pueden reducir sus intereses al evitar las emisiones a largo plazo. Sin embargo, recurrir a vencimientos más cortos deja las finanzas públicas más expuestas a las fluctuaciones de los tipos de interés, ya que la deuda debe refinanciarse periódicamente.