Thomas Hempell (Generali Investments) | La economía mundial, aunque hasta ahora se ha mostrado resistente, se enfrenta a una crisis de estanflación provocada por el aumento de los precios de la energía, vinculado a la guerra en Irán. La elevada incertidumbre y los riesgos de interrupciones en las cadenas de suministro están lastrando la actividad. Europa y Japón/Asia se encuentran especialmente expuestas debido a su gran dependencia de las importaciones de energía. Por lo tanto, la duración y la gravedad de las interrupciones en el suministro energético son fundamentales para las perspectivas mundiales.

En nuestro escenario base, la guerra termina y el suministro de petróleo y gas se restablece gradualmente. Los precios de la energía caerían desde los niveles actuales, pero aun así terminarían el año muy por encima de los aproximadamente 60 dólares por barril que marcaban los futuros a principios de año. El aumento de los precios de la energía —y, con cierto retraso, de los alimentos— impulsará temporalmente la inflación al alza de forma pronunciada. En la zona euro, la inflación acababa de caer por debajo del objetivo del 2% del BCE antes de la guerra. La crisis debería desescalar —pero no descarrilar— el crecimiento mundial: la recuperación de la zona euro se retrasará, pero no se verá totalmente frenada. Estados Unidos, como exportador neto de energía, está menos expuesto, aunque la confianza allí se verá afectada.

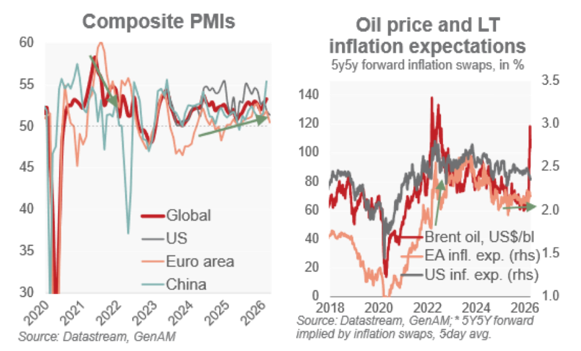

Es probable que los bancos centrales no presten atención al repunte temporal de la inflación. El umbral para una política monetaria restrictiva agresiva es mucho más alto que en 2022, lo que refleja diferencias clave: la economía mundial está creciendo de forma sólida, los aumentos de los precios de la energía son hasta ahora mucho más moderados (especialmente en el caso del gas) y el riesgo de efectos de segunda ronda es menor, dadas unas expectativas de inflación mejor ancladas y unas políticas menos acomodaticias (véanse los gráficos de la izquierda). La Fed podría aún aplicar una última bajada de tipos de 25 puntos básicos (pb) a finales de verano. El BCE podría mantener los tipos sin cambios por razones fundamentales, pero es más probable que, no obstante, aplique una «subida de seguridad» de 25 pb para no parecer complaciente.

Los riesgos se inclinan claramente a la baja. Un conflicto prolongado de dos a tres meses, con un cierre duradero del estrecho de Ormuz y daños duraderos a la infraestructura energética regional, probablemente desencadenaría una leve recesión en la zona euro. Unos efectos de segunda ronda más fuertes y unas expectativas de inflación desancladas obligarían al BCE a aplicar un endurecimiento agresivo, mientras que la Fed probablemente también reaccionaría, aunque de forma más cautelosa.