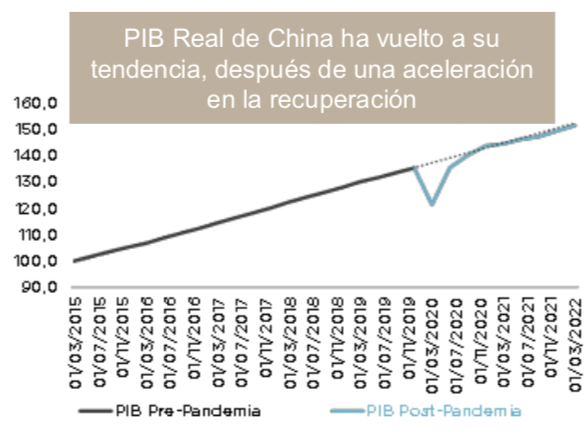

A&G | Semana cargada de datos macro en China, destacando el dato de PIB del 1T22 publicado el lunes pasado. Se situó bastante por encima de las previsiones del consenso registrando un crecimiento del 4.8% interanual (hasta 6 décimas por encima de las estimaciones).

Las principales casas de análisis ya han revisado a al baja sus estimaciones desde niveles cercanos al 5,% hasta 4- 4,5%, generando dos dudas principalmente: ¿será China capaz de manejar esta ralentización de forma suave o se precipita hacia una inevitable recesión? ¿Cuál es el nivel de crecimiento de la economía China con el que el gobierno puede mantener el sistema?

El crecimiento se sustentó en el consumo privado, como quiere el gobierno y manifiesta desde hace mucho tiempo. Este componente fue un 85% del PIB trimestral y se ha visto acelerado con la crisis inmobiliaria.

La partida de inversión es laque más ha sufrido, lo que se explica por la voluntad de continuar deshinchando de forma ordenada la burbuja inmobiliaria.

Por el lado negativo, debemos admitir que el 1T recoge una pequeña parte del impacto de los cierres por Covid, lo que nos hace pensar que la economía China no se dará la vuelta de forma inminente, pero que no está sufriendo nada que sea permanente (covid es temporal pro definición) ni contrario al la “prosperidad común”, que es el objetivo principal de un gobierno que ha comenzado a estimular la economía para minimizar una desaceleración temporal, con un plan de l/p.