Bankinter | Las cifras del 1T2022 baten las expectativas gracias al trading (+15%) y el equipo gestor mantiene el guidance para 2022, pero alerta de las presiones inflacionistas y el deterioro en las condiciones de mercado.

Revisamos recomendación a Neutral (desde Comprar) porque: (1) el entorno de mercado es desafiante (banca de inversión, gestión de activos & trading) y (2) el plan estratégico 2025 parece difícil de alcanzar y la rentabilidad/RoTE (8,1% en 1T 2022) no compensa el riesgo.

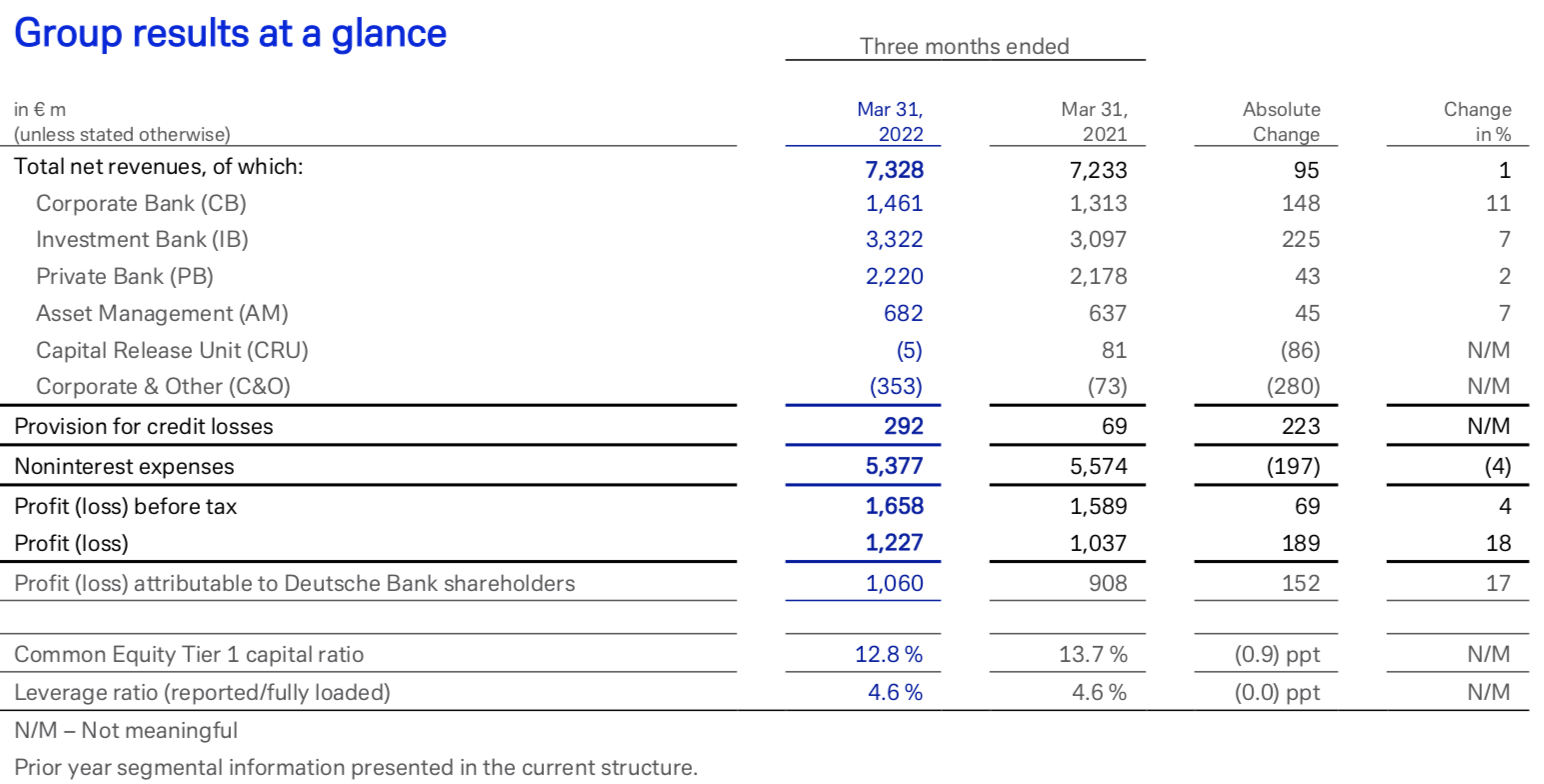

Principales cifras del 1T2022 comparadas con el consenso (Bloomberg): Ingresos: 7.328 M€ (+1,3% vs 7.034 M€ e); Costes: 5.377 M€ (-3,5% vs 5.115 M€ e); BAI: 1.658 M€ (+4,3% vs 1.627 M€ e); BNA: 1.060 M€ (+16,7% vs 946 M€ e).

Opinión del equipo de análisis de Bankinter:

Las cifras del 1T 2022 sorprenden positivamente, pero revisamos recomendación a Neutral (desde Comprar) porque: (1) DB afronta un entorno de mercado complicado – frenazo en las operaciones de banca de inversión, volatilidad al alza y valoraciones a la baja (bolsas y bonos) -. Como referencia, el volumen de ingresos por nuevas operaciones & asesoramiento en banca de inversión, registran una caída de -28,0% en 1T 2022, (2) la Inflación y la (necesaria) inversión en tecnología dificultan la consecución del plan estratégico/2025 (RoTE > 10,0%; Crecimiento de Ingresos ~3,5%/4,5%; Eficiencia <62,5%; CET1 ~13,0% y Pay- Out ~50,0% a partir de 2025). (3) las métricas de gestión – Eficiencia, RoTE & Capital – están lejos de la banca americana y/o competidores europeos como UBS (+24,5% en el BPA del 1T 2022), (4) el equipo gestor mantiene el guidance para 2022 (RoTE~8,0% vs 8,1% actual; Eficiencia ~70,0% vs 73,0% actual & CET1>12,5% vs 12,8% actual), pero el entorno de mercado es complicado (presión en costes & volatilidad en los mercados), (5) la ratio de capital CET1 se mantiene en un nivel confortable, pero afloja hasta 12,8% (vs 13,2% en 4T 2021), la exposición a Rusia representa el 7,1% de la capitalización bursátil (500 M€ en inversión crediticia neta & 1.000 M€ en riesgos contingentes/garantías) y la rentabilidad por dividendo prevista para 2022 es de apenas ~3,3% (vs 3,5/8,0% en la banca europea) y (6) la venta de acciones por parte de inversores institucionales genera inquietud. Al parecer, la gestora americana Capital Group habría vendido acciones por un importe equivalente a ~5,2% del capital el 11/abril y el fondo de capital riesgo Cerberus redujo su participación hasta el 2,0% (desde el 3,0%) en enero/2022.

DEUTSCHE BANK (Revisamos a Neutral desde Comprar; Cierre: 10,12€; Var. Día -2,6%; Var.2022: -8,2%).