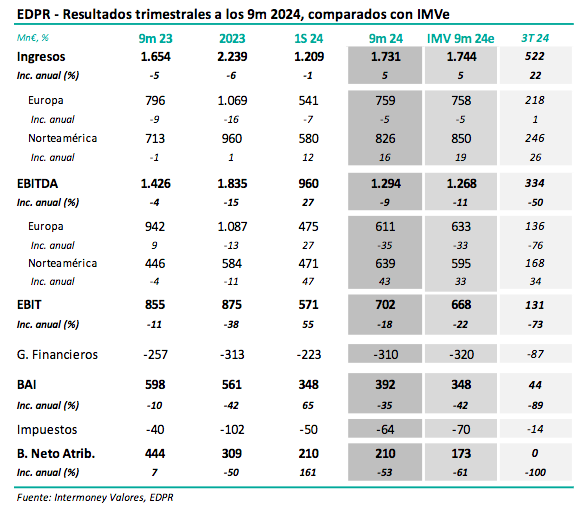

Intermoney | EDPR (Comprar, PO 19 €) anunció hoy sus resultados a los 9 meses antes de la apertura del mercado, celebrando una presentación a las 15 horas. Las cifras, junto con nuestras previsiones, se muestran en la tabla adjunta. El EBITDA bajó un -9% hasta 1.294 M€ (1.268 M€ IMVe), por ausencia de rotación de activos durante el 3T y menores precios en España, parcialmente compensados por crecimientos en EEUU. EDPR ya había anunciado un incremento de producción de +5% a septiembre. Sin grandes novedades por debajo de EBITDA, el resultado neto, 210 M€ (173 M IMVe) descendió un -53%. No variamos por el momento nuestras previsiones, que ya ajustamos a la baja en octubre un -3% a nivel de EBITDA de media para el periodo 24e-26e y que indican crecimientos del +9% TACC.

El valor se está viendo afectado hoy por la victoria de Trump en las elecciones norteamericanas, descontando quizás futuras mayores restricciones a la importación de equipos, o menor énfasis en la potenciación de energías renovables. Pensamos que esta reacción es prematura, teniendo en cuenta el fuerte crecimiento que se produjo en el primer mandato de Trump, abriendo una nueva oportunidad para incrementar posiciones.

Confirmamos recomendación de Comprar, así como nuestro P.O. de 19 €. Confirmamos tanto nuestra recomendación de Comprar como el P.O. de 19 €/acción con fecha diciembre 25e, y que bajamos desde 23 € en marzo. Nuestra PO implica valoraciones implícitas por debajo de rotaciones de activos recientes. EDPR sigue siendo nuestro valor favorito en el sector renovable, debido a: 1) su concentración en mercados estables en regulación y precios, como es EEUU; 2) niveles moderados de deuda, cuyos ratios deberían tocar techo en 24e; y 3) política probada de rotación de activos, con ratios de valoración por encima de las implicadas en nuestro Precio Objetivo.