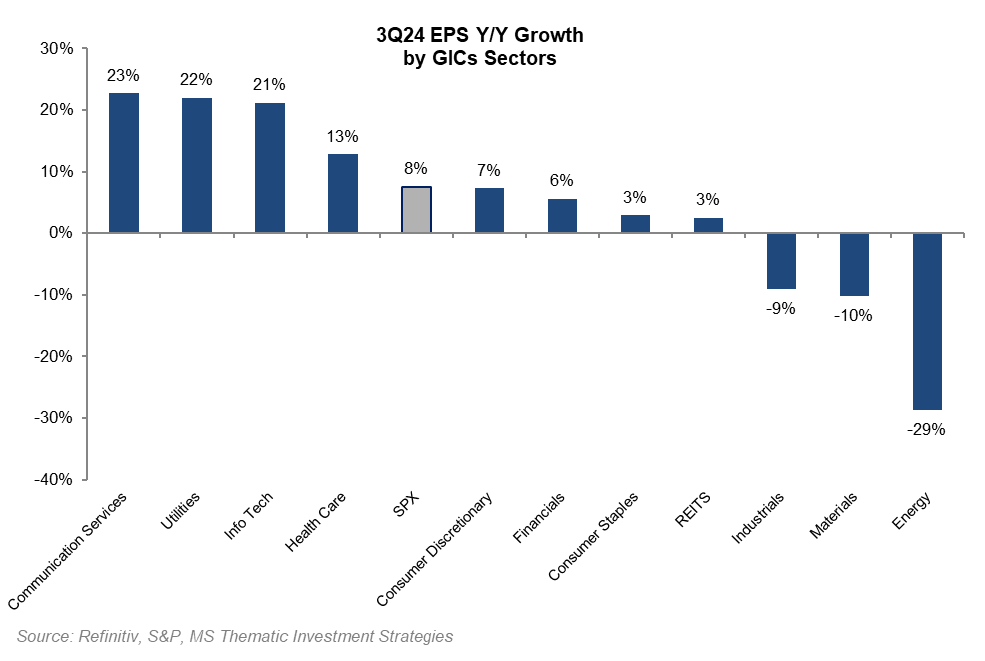

Morgan Stanley | Los resultados 3Q han sido una vez más sólidos marcando el cuarto trimestre consecutivo por encima de lo esperado. Un 75% de los valores han publicado por encima de expectativas y el S&P ha crecido un impresionante +7.5% yoy (frente a un +3% esperado).

Mientras tanto, las 7 magníficas siguen teniendo el mejor comportamiento de mercado (+54% YTD), y el Nasdaq va +30% en el año, aunque el S&P recoge por el momento un +25% que no está nada mal y sobre todo comprado al SX5E en +8%, UKX +5%.

Y es que hemos pasado por uno de los más memorables movimientos de mercado post pivot de la Fed. Después de que la Fed recortase tipos en septiembre por primera vez desde en 4 años. Empezando con una sorpresa histórica de 50pbs y seguido por dos más de 25pbs. Sin embargo, el comentario hawkish de Powel en diciembre y el nuevo dot plot acorde, recordaron al mercado que no todo el campo es orégano y dejando las expectativas para el 2025 no tan color de rosa.

Aunque, en cualquier caso, después de meses debatiendo si tendríamos un “hard” o un “soft” landing, la última semana del 2024 parece indicar finalmente que no hard ni soft, que no hay landing at all. El último dato de PCE de la semana pasada dio la tranquilidad esperada al respecto.