Intermoney | El último trimestre del año nos ha dejado varios aspectos interesantes no sólo desde el ámbito económico si no político. Por ejemplo, en EEUU las elecciones del 8 de noviembre otorgaban una clara victoria al Partido Republicano, lo que suponía que Donald Trump volvía a la Casa Blanca después de haber logrado 312 escaños frente a los 226 de su rival por el Partido Demócrata, Kamala Harris. La victoria era completa pues los republicanos se hacían con el control de las dos Cámaras, lo que le da mayor margen de actuación a Trump, que gozará de un amplio margen para gobernar.

En Alemania, el colapso de la coalición tripartita de Olaf Scholz ponía fin a meses de disputas sobre la política presupuestaria y la dirección económica de Alemania, con la popularidad del gobierno cayendo. Posteriormente, Scholz se sometía en el Bundestag a una moción de censura que acababa perdiendo y que llevaba a que el presidente alemán, Frank-Walter Steinmeier, disolviese la Cámara Baja del Parlamento de Alemania y marcase el 23 de febrero como fecha en la que deberán realizarse las próximas elecciones generales.

En Japón, después de 15 años en el poder, el conservador Partido Liberal Democrático de Japón perdía su mayoría en la Cámara de Representantes. La formación del primer ministro, Isiba Shigeru, sufría una derrota electoral en las elecciones clave del domingo y no lograba alcanzar los 233 escaños que le dan la mayoría de 465 escaños. No conseguir la mayoría no significa un cambio de gobierno, pero los resultados dificultarían que Ishiba consiga que las políticas de su partido sean aprobadas en el Parlamento, y podría tener que encontrar un tercer socio de coalición.

Las cuestiones políticas suponían un escollo añadido para unos bancos centrales que ya tenían que lidiar con un escenario económico complejo. En el caso de EEUU, la importancia mundial de la demanda interna de Estados Unidos, junto con la contundente victoria electoral de Trump, da a la Administración estadounidense la capacidad de impulsar sus políticas. Los impuestos parece que serán uno de los grandes ejes y entre las medidas se incluye una extensión de la reforma fiscal de 2017, para estimular la inversión empresarial y el gasto de los hogares, así como lo que denomina el desmantelamiento de la burocracia gubernamental.

De esto estaba bien pendiente la Reserva Federal que acometía en la dos últimas reuniones de 2024 sendos recortes de 25 p.b. que dejaban el rango de los Fed Funds en 4,25%-4,5%. No obstante, la última reunión ponía de manifiesto que la Fed no podrá ir mucho más allá recortando tipos. En la última votación, la presidenta de la Fed de Cleveland, Beth Hammack decidía mostrarse a favor de no acometer ningún tipo de recorte.

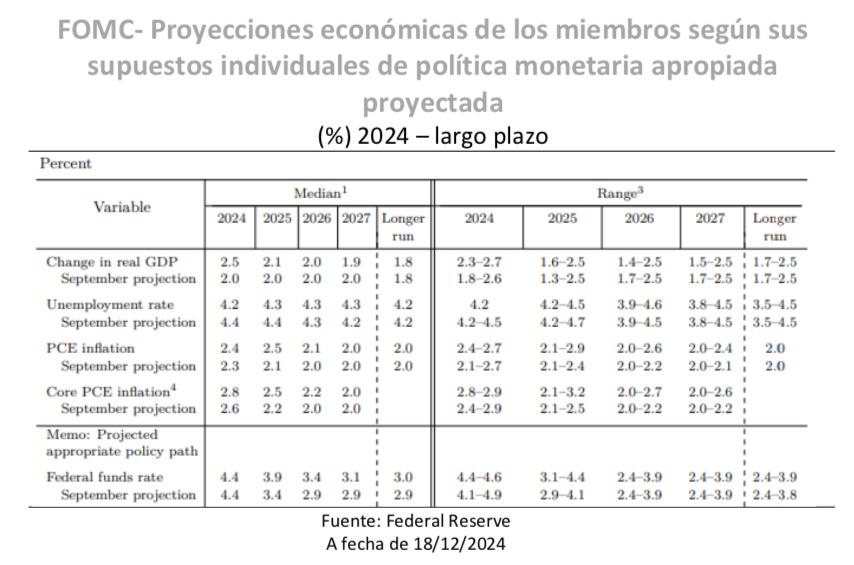

La actualización del cuadro macro y la nube de puntos señalaba que la mediana del pronóstico del FOMC muestra 50 p.b. de recortes adicionales para 2025, lo que supondría situar la tasa en el 3,9%. Esto quiere decir que la estimación es más agresiva de lo esperado y que el banco sólo ve dos recortes de tipos para el próximo año, sorprendiendo a un consenso que mayormente apuntaba a tres recortes. En esta posición había 5 de los 19 miembros del comité, apostando por un recorte acumulado de 75 p.b.

La dispersión de los pronósticos para los tipos a largo plazo muestra la realidad de que no hay consenso claro sobre donde realmente está la tasa neutral. Para comprender el freno de la Fed conviene analizar que, para el próximo año, el banco revisó al alza las previsiones de crecimiento y a la baja las de desempleo y que subió las estimaciones de inflación. El PIB del presente año se revisaba en cinco décimas arriba (+2,5%) y en una para el siguiente (+2,1%). En cuanto a la inflación, la subyacente era la que sorprendía pues se revisaba dos décimas al alza 2024 (+2,8%) y tres el próximo año (+2,5%).

Frente a una Reserva Federal que parece haber tocado fondo, en Europa nuestro banco central acometía recortes con una mayor certidumbre en su recorrido. El BCE llegaba a final del trimestre con dos recortes consecutivos que dejaban la facilidad de depósito en 3,0%. De hecho, mientras que en EEUU había posiciones que se mostraban a favor de no acometer recortes, en el banco europeo el debate interno apuntaba a miembros que habrían estado cómodos con recortes de mayor amplitud. La tendencia divergente entre bancos centrales apreciaba al dólar frente al euro cuyo cambio pasaba de los 1,12 EURUSD del comienzo de trimestre a los 1,04.

En clave de bolsa, los parqués estadounidenses recibían de buen agrado la elección de Donald Trump como presidente y sus medidas que favorecerían el buen desempeño de la economía, por lo que el índice S&P500 se apreciaba un +3,62% (5.970 pts). En Europa, el comportamiento no era tan favorable, aunque se daba la paradoja de que las intenciones de Trump de presionar a la UE para que mejore el gasto en defensa, el debate en Alemania con respecto a las reglas de déficit y las medidas chinas para tratar de impulsar la demanda interna ayudaban a que bolsas, como el Dax no tuviesen un recorrido tan bajista.

Por último, China seguía de cerca las elecciones estadounidenses mientras seguía apostando por apoyos. En noviembre, lanzaba un programa de hasta 10 billones de yuanes para canjear la llamada deuda oculta de los gobiernos locales. La medida, aprobada por el comité permanente de la Asamblea Nacional Popular, se queda lejos del gran paquete de estímulos fiscales que algunos analistas auguraban, lo que podría derivar en una respuesta fría de los mercados. El programa aprobado va dirigido a aligerar el inmenso problema de la deuda opaca acumulada por las entidades locales desde hace años, convertido en un riesgo sistémico en la segunda economía del planeta. Con las nuevas medidas, China eleva el techo de deuda de los gobiernos locales hasta los 35,52 billones de yuanes, lo que les permitirá emitir seis billones de yuanes en bonos especiales adicionales.