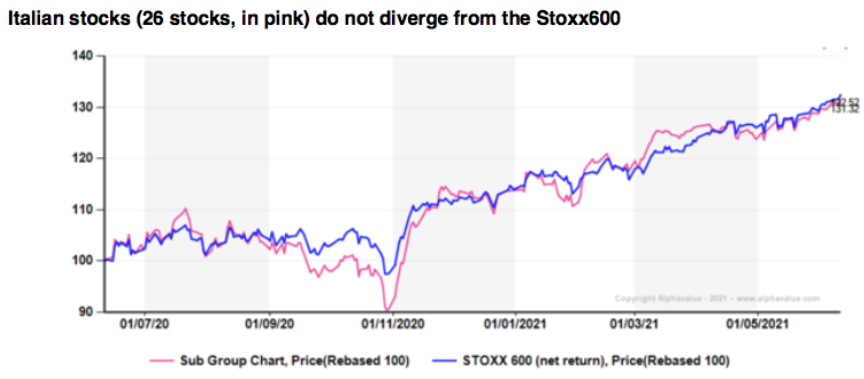

Alphavalue | Italia, vista a través de las 26 compañías transalpinas cubiertas por AlphaValue (capitalización de 380 bn€), aún no ha experimentado la “magia” de Mario Draghi, su primer ministro desde febrero pasado. Una política más sosegada y enormes cantidades de recursos estructurales a largo plazo no han marcado la diferencia, echando las vista hacia atrás, cuando se comparan con el Stoxx 600.

Al observar las 26 compañías italianas bajo nuestra cobertura, muestran una evolución YTD muy convencional. Esto se explica por compañías que se beneficiaron con la pandemia y ahora se están quedando rezagadas (DIASORIN (comprar, objetivo 177 € -) y ENEL (comprar, objetivo 10,4 € +) (miembro de nuestra cartera modelo), de carácter defensivo), mientras que otras están teniendo una evolución destacada, hablamos de DANIELI (reducir, objetivo 22,2 € ++), un grupo generalmente olvidado, TENARIS (añadir, objetivo 10,3 € ++), SARAS (vender, objetivo 0,55 € ++) y sobre todo los bancos italianos.

Las entidades financieras son la forma más fácil de subirse a la ola de una economía en recuperación, aunque representan una gran apuesta frente al hecho de que las pérdidas derivadas del Covid-19 no se recuperarán con tanta facilidad. En definitiva, no ha habido movimientos destacados en el país transalpino.

En cuanto al PER, las compañías italianas cubiertas por AlphaValue siguen estando baratas, 14,9x el PER 2021 ó 16,1x, si excluimos a los dos principales bancos (INTESA SANPAOLO (añadir, objetivo 2,81 € ++) (miembro de nuestra cartera modelo) y UNICREDIT (reducir, objetivo 10,3 € ++)). Nuestra cobertura total de AlphaValue cotiza a 19,4x ó 21x si excluimos estos dos bancos. El hecho de que Enel (15x el PER 2021) represente el 21% de la capitalización de las 26 compañías italianas tampoco ayuda. La otra cara de esta moneda de valoración es que el potencial alcista combinado de nuestras 26 compañías italianas cubiertas es aproximadamente el +15%, cuando la media de la cobertura AlphaValue es del 7%.

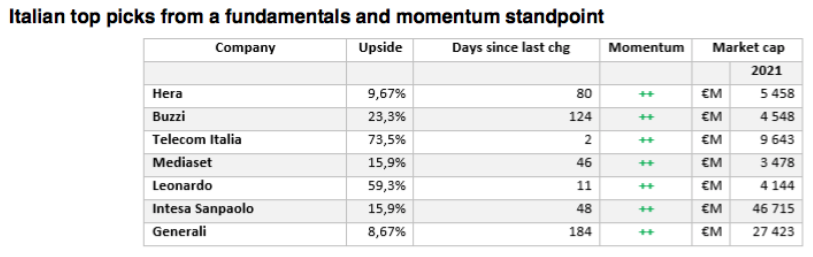

En la siguiente tabla figuran las compañías italianas con un momentum doble positivo y que ofrecen cierta comodidad en los fundamentales (al alza). En una de las columnas figura el tiempo en el que estos grupos han disfrutado de este momentum. Resaltar el extraño caso de TELECOM ITALIA (comprar, objetivo 0,78 € ++), con sólo dos días de momentum doble positivo. Su resurgimiento, si alguna vez se confirma, sería una importante señal de que Italia está ganando una renovada confianza.

Os recordamos nuestra cobertura italiana: