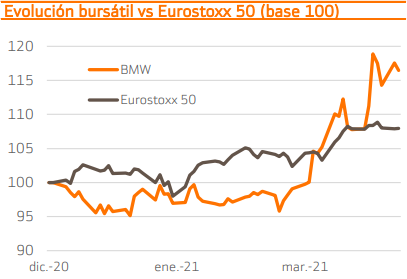

Bankinter | La reactivación operativa del fabricante alemán de automóviles, BMW, a finales de 2020 favorece un desempeño superior a lo inicialmente estimado. La exposición a China resulta clave para lograr esta evolución, al igual que una estricta gestión de costes, circulante e inversiones.

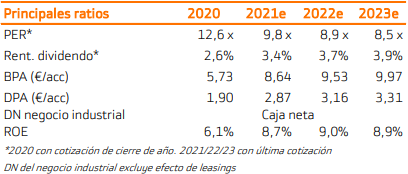

Las guías para 2021 son ambiciosas, pero alcanzables. La estrategia de electrificación tiene sentido y los objetivos de márgenes EBIT del segmento auto apuntan a unas perspectivas optimistas para el conjunto del año. Ante ello, revisamos nuestras estimaciones. Nuestro precio objetivo avanza hasta 98,5€ desde el 82,1€ anterior. El potencial desde los niveles actuales de cotización alcanza +16,4%, lo que nos lleva a mantener nuestra recomendación en Comprar.

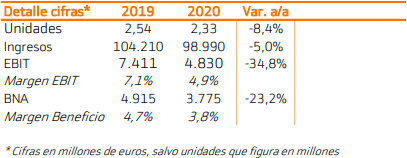

2020 acaba mejor de lo estimado gracias a la reactivación operativa experimentada durante el segundo semestre. Como referencia en ese periodo el BNA avanzó +9,8% a/a.

La exposición a China resulta clave para lograr este desempeño. Un 34% de las ventas del grupo proceden de esta región, que fue la única que registró avances en 2020. En concreto, las entregas cayeron -15,5% a/a en Europa, -18,1% en EE.UU. y avanzaron +7,4% en China.

Como esperábamos, BMW consigue cumplir holgadamente con los nuevos estándares de emisión vigentes en Europa. En este sentido, resulta llamativo el aumento de ventas de híbridos y eléctricos puros durante el ejercicio (+39% y +13% respectivamente). Dicho esto, este tipo de vehículos sigue representando un porcentaje reducido del total de ventas. Aproximadamente un 8%.

De cara a 2021 anticipa un margen EBIT para el segmento auto de 6%/8% (vs. 2,7% en 2020) y un beneficio antes de impuestos significativamente superior al de 2020 para el grupo.

Además, fija una estrategia clara para electrificar progresivamente su flota. Se establecen una serie de fases que llevarán a que en 2023 el 90% de los modelos tenga al menos una versión eléctrica, en 2025 anticipa que las entregas acumuladas de eléctricos alcanzarán 2M aproximadamente y en 2030 la mitad de las entregas globales serán de vehículos eléctricos.

Se trata de unos objetivos ambiciosos que muestran unas buenas perspectivas para el conjunto del ejercicio pese a los retos a los que se enfrenta el sector (escasez de chips e incertidumbre por COVID). El giro hacia la electrificación es relevante y oportuno en un momento en que cada vez más competidores centran sus esfuerzos en reducir el peso de los modelos de combustión tradicional en sus flotas.

Tras estos anuncios actualizamos nuestras previsiones. Mejoramos nuestras estimaciones para los márgenes en el medio/largo plazo y elevamos nuestro precio objetivo hasta 98,5€ desde el 82,1€ anterior. El potencial desde los niveles actuales de cotización alcanza +16%. Con ello, mantenemos nuestra recomendación en Comprar.