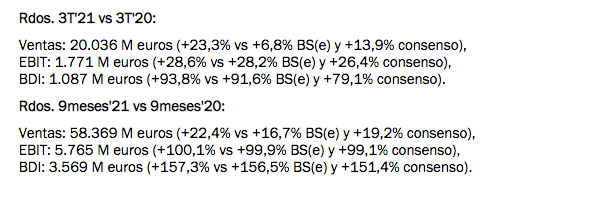

Los resultados del 3T21 en Deutsche Post han estado en línea con el EBIT preliminar (1.771 M euros; +28,6% vs 3T’20), donde se mantienen las tendencias de fondo hasta ahora. Así, vemos una buena evolución en los negocios relacionados con el e-commerce, donde los volúmenes en B2C continúan prácticamente en máximos de 2020 y la recuperación del B2B y las actividades más cíclicas continúan. Claramente destaca el negocio de Mercancías (~20% EBIT 3T’21; +138% vs 3T’21), donde comentan que se mantienen los problemas de capacidad tanto en marítimo como en aéreo y esperan una gradual normalización de la actividad (algo que así queda recogido en sus nuevos objetivos).

Tal y como ya anunciaron en la publicación preliminar de principios de octubre, elevan objetivos ’21/23 en torno a un +9% en EBIT’21/23.Así, ahora estiman en 2021 un EBIT >7.700 M euros y en 2023 >8.000 M euros (vs 7.741 M euros y ~7.900 M euros consenso respectivamente), que se traducirá en una generación de FCL en 2021/23 hasta ~10.000(+11% vs objetivo anterior; en línea con consenso). Si bien estos nuevos objetivos no suponen sorpresas significativas frente a lo esperado (se sitúa tan solo cerca del +1% vs consenso en 2023), recordamos que no deja de ser un objetivo de mínimos, y que la compañía suele ser conservadora en su política de comunicación y que por primera vez desde que empezó el Covid-19, estos superan las previsiones de consenso. Frente a nuestras estimaciones, nosotros éramos conservadores hasta ahora si bien una vez conocidos los Rdos. preliminares del 3T’21 y las indicaciones que dieron entonces, preveíamos una revisión en EBIT’21/23e c.+5% que sigue siendo válida con los objetivos concretados hoy. Los nuevos objetivos, en línea con el escenario de normalización previsto, debería contribuir a eliminar la presión que pesa sobre el valor (y el sector) desde los máximos de septiembre(-8% absoluto y -9% vs sector) y así lo está recogiendo la cotización (sube ahora un c.+2% vs ES50). COMPRAR. P.O. 71,00 euros/acc.(potencial +27,24%).