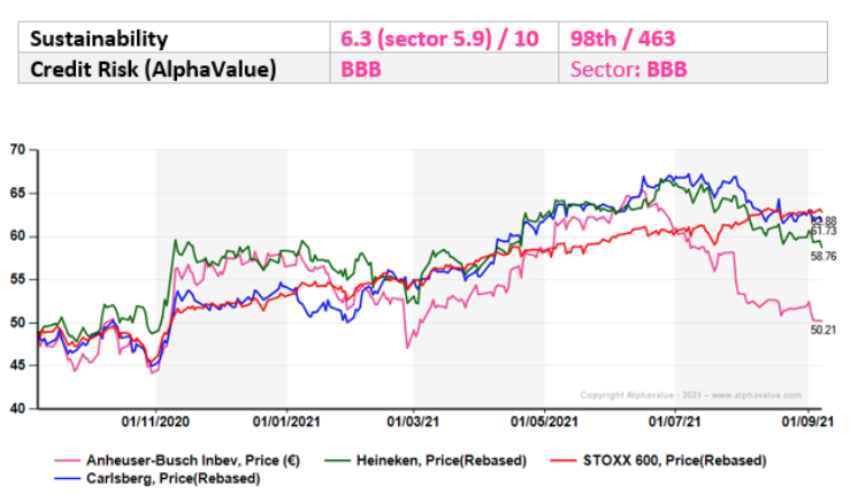

Alphavalue | Los inversores parecen decididos a no darle una oportunidad a AB Inbev. El precio de sus acciones ha caído un -11,2% YTD y durante los últimos tres meses un -21,6%. El sector (cerveceras) en general se ha visto penalizado durante el verano pasado, principalmente debido a los temores por la variante Delta del coronavirus, que motivó la toma de medidas restrictivas, sobre todo en Asia. ABI ha vuelto a ser el patito feo (aunque no es la compañía más expuesta a Asia). Ciertamente, nuestros analistas no ven que el panorama de AB Inbev sea de color de rosa, sin embargo, hay que resaltar su mejora del momentum operativo y la valoración atractiva, se traducen en un potente potencial alcista a 6 meses del +52%.

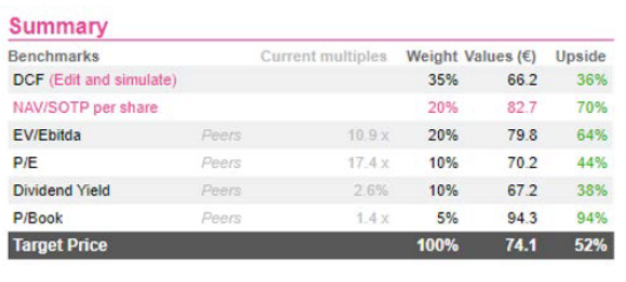

AB Inbev cotiza a un PER 2021 de 19,3x (no parece muy exigente) y un 11,6x del EV / Ebitda frente a 23,3x y 13x, respectivamente, para el resto de compañías cerveceras que cubrimos desde AlphaValue. La excusa de la deuda parece un poco débil para justificar el descuento. A corto plazo, seguimos viendo una mejora en el momentum, mientras que el nuevo management podría ser la fuente de oportunidades de crecimiento a largo plazo. Nuestros analistas siguen apostando por una recomendación positiva.

AB Inbev (comprar, Precio Objetivo 74,1 eur/acc ++)