Alphavalue | Posicionarse en la química alemana, BASF, en junio equivale a subirse al tren de la recuperación macro, que tiene un gran recorrido, y en activos petroleros, que finalmente tendrán su correspondencia en efectivo.

Como siempre, BASF tiene un comportamiento similar a la economía real que se encapsula en una caja. La construcción impulsada por el “silly free money” suele tener un comportamiento destacado en cuanto al crecimiento en términos de tanto por ciento. En el mercado de renta variable, la industria automovilística está teniendo una evolución notable (también estimulada por ese “silly free money”), aunque no tanto en términos de volumen, lo que es importante para BASF como un importante proveedor. La escasez de semiconductores está detrás de las revisiones a la baja de la demanda para 2021 derivada de este importante sector.

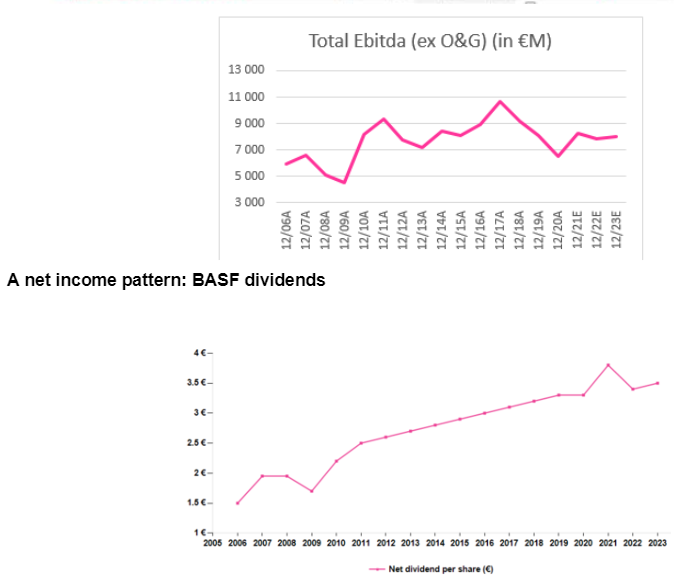

Como todos los cíclicos, el precio de las acciones de BASF experimentó subidas cuando la vacunación se convirtió en una realidad tangible. Parece que la historia del aumento de los precios y los volúmenes derivados de la rápida reconstrucción del inventario, así como de los episodios de escasez (paralización de la planta de Texas por causas de fuerza mayor) se ha descontado por completo y el sector ha perdido terreno (de manera relativa) desde mediados de mayo (consulte el siguiente gráfico).

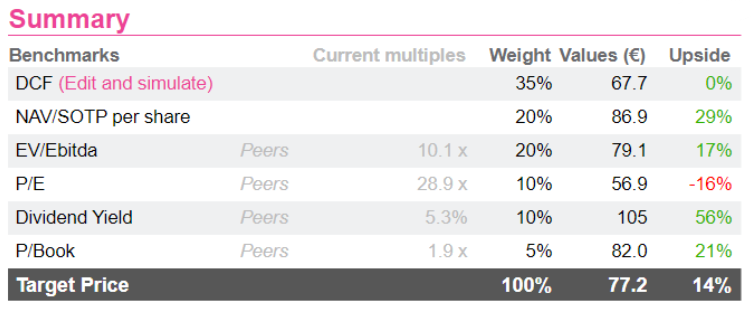

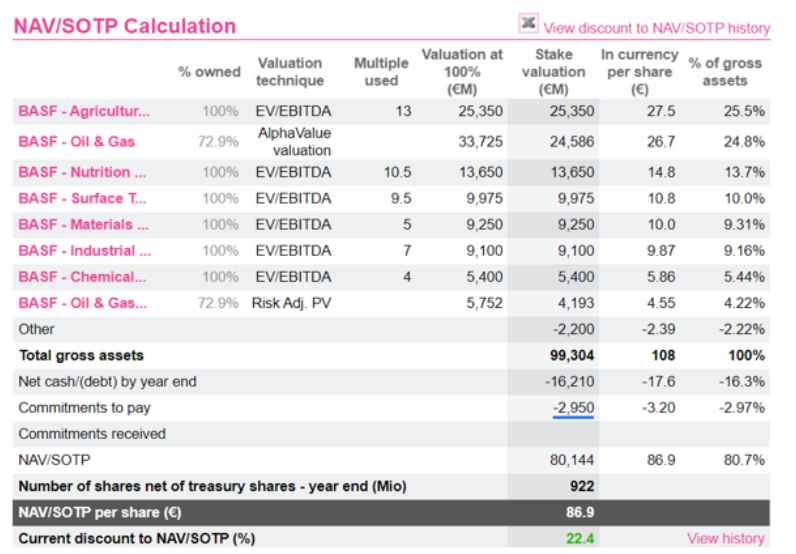

Varios métodos de valoración apuntan a un potencial alcista por encima del +14%, gracias al descuento sobre el NAV. Como grupo de carácter global, BASF es una propuesta de dividendos de alta calidad que prácticamente no presenta contratiempos en pay out (consulte el siguiente gráfico). Esto se traduce en un upside del +56% por dividend yield para los inversores con paciencia y poco interés en los caprichos de la reconstrucción del inventario.

Recomendamos Añadir y un Precio Objetivo de 77,2 eur/acc.