Alphavalue | Desde la adquisición de Monsanto hace ya 5 años, el cansancio del inversor es el resumen habitual sobre la acción de Bayer. La destrucción de valor es de una proporción desmesurada, pero Bayer sigue mostrando una gran resistencia a desaparecer.

De una manera similar a Volkswagen (comprar, objetivo 231 € +), Bayer puede asumir golpes de los que arrepentirse y eventualmente salir de ellos como una compañía mejor. Sin embargo, su reclamación de “estar creando valor para sus accionistas” es ir demasiado lejos.

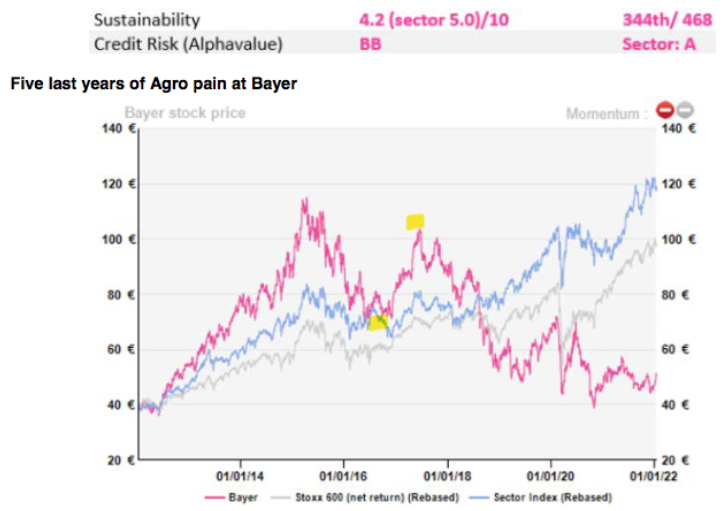

Consideramos Bayer como una gran compañía del sector farma, pues así lo es desde un punto de vista de NAV, y su incursión en el sector agrícola es todavía un proyecto en construcción, lo cual le perjudica cuando comparamos rendimientos (ver el siguiente gráfico). Los puntos señalados en amarillo son recordatorios de las primeras conversaciones para la adquisición de Monsanto y la consiguiente venta de Covestro (comprar, objetivo 72,3 € +), que marcó el último máximo en el precio de la acción.

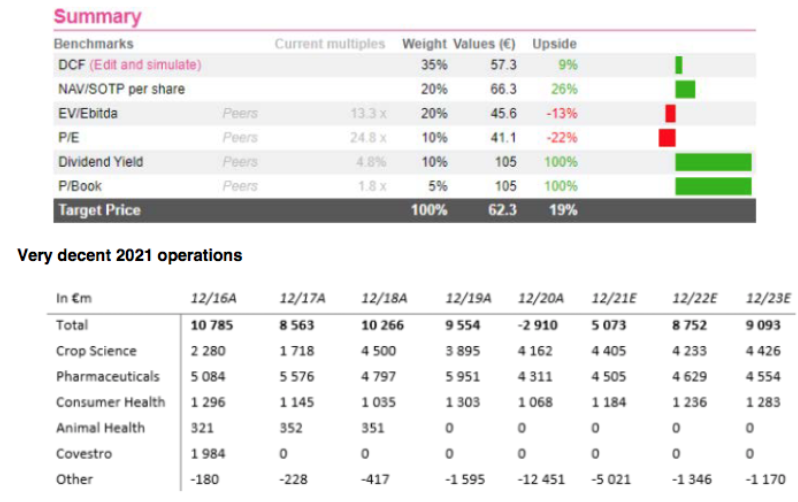

Vemos un potencial al alza del +19% para el conglomerado alemán a 6 meses vista, lo cual es frustrante pues debería ser un +100% si los costes relacionados con Monsanto se solucionaran, o quizá algo menos si se mantiene la lenta resolución judicial de las Cortes estadounidense.

Nuestra apuesta de inversión (“investment case”) es realmente un potencial del 100% si Bayer se convierte en un ave fénix estilo Volkswagen. Vemos en la tabla siguiente la valoración por fundamentales:

¿Y ahora qué? Bayer volverá a ser lo que era cuando los inversores vuelvan a prestar atención a cuestiones más de andar por casa como la gestión y todo tipo de preocupaciones relacionadas con los factores ESG. Prodigarse en tirar cash flow corriente a los problemas no es un camino sostenible. Teniendo en cuenta los factores de sostenibilidad, con un marcador de 4,2/10 vs 5/10 para el sector, Bayer no es precisamente una estrella, en parte por su nivel de emisiones y sobre todo por su gestión de gobernanza centrada en Alemania.

El consejo, compuesto por 19 personas, es demasiado grande para ser eficiente y sus miembros no son lo suficientemente independientes, con un puñado de bastiones de otros consejos alemanes que no deberían estar allí. La nueva savia sería más que bienvenida, sobre todo teniendo en cuenta que la integración de las operaciones de Monsanto en EE.UU siguen siendo un proyecto en curso desde el punto de vista de gestión.

Como recordatorio, a nivel de medioambiente, los demonizados glifosatos solo son tan malos como sus alternativas y su mal considerado uso en el sector agrícola. Dicho esto, Bayer es probablemente un valor para el dinero paciente.

BAYER (comprar, objetivo 62,3 €)