Bankinter | La empresa de automóviles, BMW, registra un trimestre sólido. Bate las estimaciones del consenso y muestra crecimientos elevados en ventas y márgenes. La buena evolución se reproduce a lo largo de todas las regiones donde opera y en todos los segmentos de negocio. Sin embargo, a futuro se muestra más cauta que sus competidores más directos, Daimler o Volkswagen, y mantiene sin cambios sus principales objetivos para el conjunto del ejercicio.

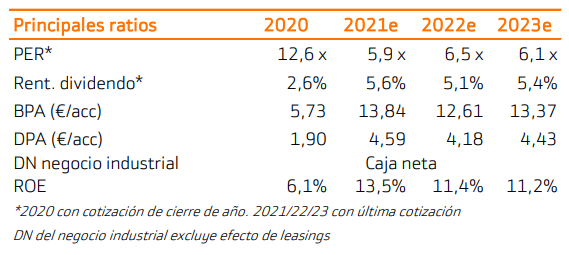

Tras estas cifras ajustamos nuestra valoración. Nuestras previsiones mejoran a corto y medio plazo, pero la tasa de descuento sube ante el aumento de la prima de riesgo por la escasez de chips y la expansión de la variante Delta por Asia. En conjunto, nuestro precio objetivo avanza hasta 107,4 eur/acc (desde 102,7€ previo). El potencial roza +32% y nuestra recomendación permanece en Comprar.

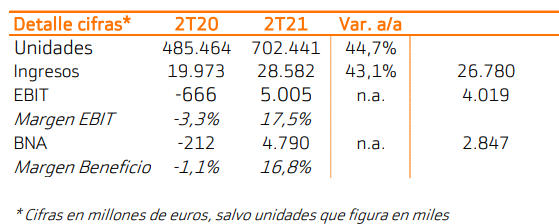

Las cifras de BMW baten de nuevo las estimaciones del consenso

No solo evolucionan bien las ventas de vehículos nuevos, sino también las de los usados en leasings, especialmente en EEUU. En concreto, las entregas avanzan casi +45%en el segundo trimestre.

Además, los precios de venta suben y favorecen una expansión de márgenes. El margen EBIT alcanza +17,5% en el trimestre y +14,5% en el acumulado anual hasta junio.

El buen comportamiento se produce de manera generalizada en todas las geografías. En el trimestre las ventas en Europa suben +75,2%, EEUU +88,5%y China +11,7%.

Destaca también el crecimiento de ventas de modelos eléctricos. En el semestre aceleran +148,6% a/a hasta alcanzar 153.243 vehículos eléctricos puros e híbridos enchufables.

La Compañía anticipa una buena evolución para el conjunto de 2021, pero se muestra cauta. Más que sus competidores directos, Daimler o Volkswagen. El impacto de la escasez de semiconductores y el encarecimiento de las materias primas son sus principales preocupaciones. Por ello mantiene el guidance inalterado para el EBIT del segmento auto. Lo mejoró el pasado mes de mayo hasta 7%/9% (desde 6%/8%).

Tras estas cifras actualizamos nuestra valoración. Revisamos al alza nuestras previsiones en el corto y medio plazo ante una recuperación operativa más vigorosa de lo inicialmente anticipado. Por otro lado, elevamos la prima de riesgo de nuestro modelo y con ello la tasa de descuento (WACC) sube hasta 6,9% (desde 5,9% anterior).

De este modo, tratamos de recoger fundamentalmente los riesgos derivados de la escasez de chips y de la expansión de la variante Delta. Especialmente en Asia, que es una región muy importante para la Compañía. Finalmente, incorporamos a nuestra valoración el ejercicio 2026 y rolamos nuestro descuento de flujos al periodo 2022/2026.

Con todo ello, nuestro precio objetivo (ahora a diciembre de 2022) avanza hasta 107,4 eur/acc (desde 102,7 previo). El potencial desde los niveles actuales de cotización roza +32% y justifica que mantengamos nuestra recomendación en Comprar.