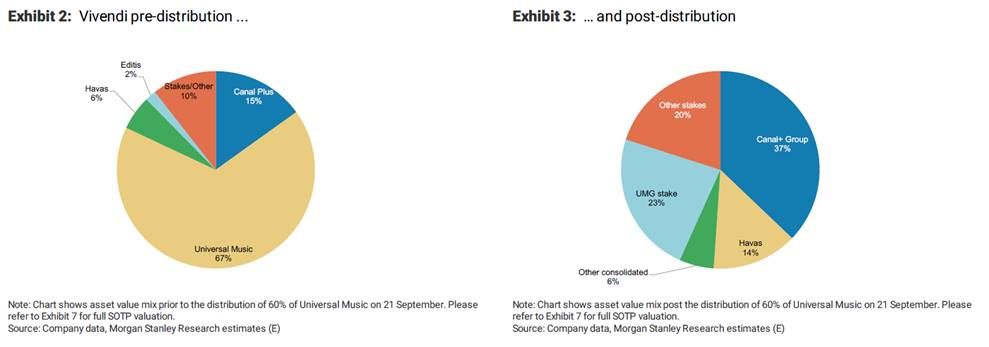

Morgan Stanley | El 21 de septiembre Vivendi distribuirá un 60% de UMG (Universal Music Group) a sus accionistas. Creemos que la RemainCo (Vivendi post distribución) será más atractiva de lo que muchos inversores creen y la potencial caída tras la distribución podría ser una oportunidad de compra.

Nuestro fair value de la RemainCo es de 9.30-18.90 euros (14 euros punto medio) en función del descuento de conglomerado aplicado y de la valoración de UMG asumida. Vemos tres razones para tener el valor:

· Los ingresos de publicidad de Canal Plus y Havas ofrecen exposición a la reapertura post-Covid

· A pesar del buen comportamiento de Vivendi, estimamos que la RemainCo cotiza implícitamente a un EV/Ebitda 2022 de solo 2x

· Hay opcionalidad de M&A con el 29.5% de control del grupo Bolloré, que podría decidir adquirir toda la compañía

Vivendi, Overweight (Sobreponderar), Precio Objetivo 38 euros/acción.