Alphavalue | Lo primero que nos viene a la cabeza es destacar que la compañía sueca de camiones, Volvo, incluye los camiones, autobuses y equipos de construcción, porque Volvo Car pertenece al grupo chino Zhejiang Geely Holding. ¿Y si comparamos Volvo con Apple? Esto tiene sentido, al menos cuando se trata de su estrategia en torno a la autonomía de las baterías de sus vehículos.

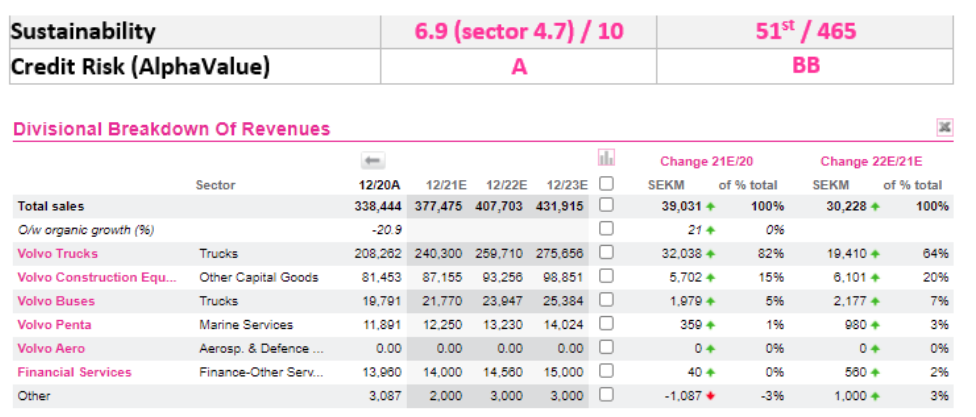

El segundo mayor vendedor de camiones, sólo por detrás de Daimler Trucks, tiene un perfil de alta calidad basado en el rating de Alphavalue con un resultado en sostenibilidad de 7/10, un riesgo crediticio de “A” y un 9 sobre 10 en cuanto a nuestra herramienta propia del Fundamental Strength. Esto se ve confirmado por un margen Ebit medio en un periodo de 10 años de alrededor del 7% (frente al 6% de su sector), esto sitúa a Volvo entre los grupos OEM (Original Equipment Manufacturer) de primer nivel como Daimler (añadir, objetivo 79,3 € -).

Aún así, considerando las métricas de rentabilidad, Volvo se ubica en la tercera posición con un ROCE medio en 10 años de aproximadamente el 14% (frente al 9,4% de media de su sector). En lo que respecta a la inversión, la subida de aproximadamente del +40% del precio de las acciones en un año refleja tanto el sólido entorno de mercado (actual), respaldado por las elevadas actividades de transporte y construcción, como las incertidumbres relacionadas con la escasez de semiconductores. Yendo más allá, frente a los automóviles, los camiones están sujetos a una profunda transformación con Volvo luchando por todos los niveles, pero ¿a qué coste (insostenible)?

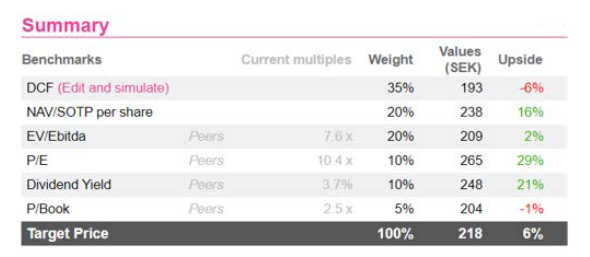

En cuanto a la valoración, Volvo tiene un potencial alcista limitado del +6,12%, debido fundamentalmente por un DCF cauteloso sobre el desarrollo de los márgenes, dadas las incertidumbres del aumento de los servicios y los costes adicionales que implica alejarse del diésel.

Nuestra valoración por NAV refleja fielmente los mejores activos de su clase, mientras que los enfoques de rentabilidad por dividendo y PER exigen una fuerte subvaloración. Si bien el momentum del mercado en el sector de Camiones y Maquinaria ha sufrido debido a problemas de la cadena de suministro y la inflación de costes, es muy posible que las escisiones (spin off) a corto plazo de Daimler Trucks & Buses y CNH Industrial (añadir, objetivos 14,6 € +) lo pongan en movimiento nuevamente.

Recomendamos Añadir y un Precio Objetivo de 218 SEK/acc.