Alphavalue | Desde que el grupo anunció el spin off (escisión) de su negocio de energía y gas a través de Siemens Energy, que también incluye a Siemens Gamesa Renewable Energy (añadir, objetivo 25,1 € -) en la cual ostenta un 67,07% del capital, el precio de las acciones de Siemens ha experimentado una revalorización sutil, pero visible.

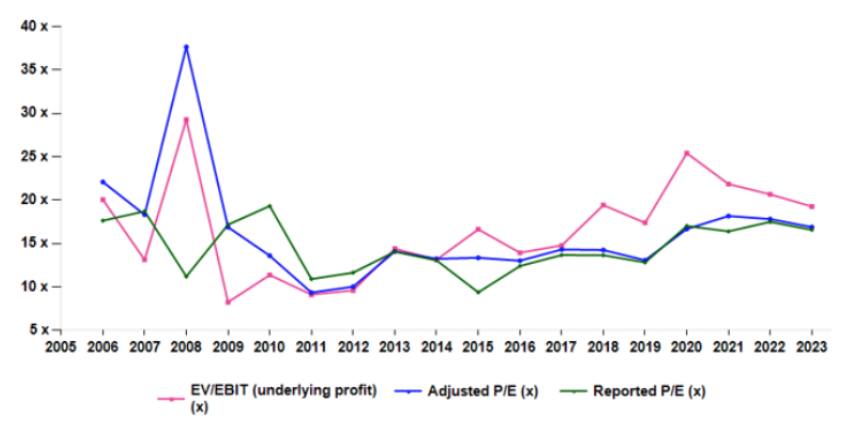

Y esto es comprensible porque la escisión no solo eliminó un lastre para los márgenes, sino que también le dio al grupo mejores credenciales en environmental o medio ambiente (criterios ESG: environmental, social and governance). Este rerating no sólo se puede ver a través del precio de las acciones sino también a través de algunos ratios (ver el gráfico). Ignorando 2020 por la cuestión de la pandemia, los múltiplos estimados del PER y EV/Ebit a medio plazo muestran un cambio aparente en la valoración. Si bien parte de esto puede atribuirse al free money, sería cruel dejar de lado el hecho de que la escisión fue de hecho un movimiento positivo (y necesario). Sin mencionar que la venta del negocio de Flender a Carlyle sienta un precedente para otras transacciones que se pueden avecinar.

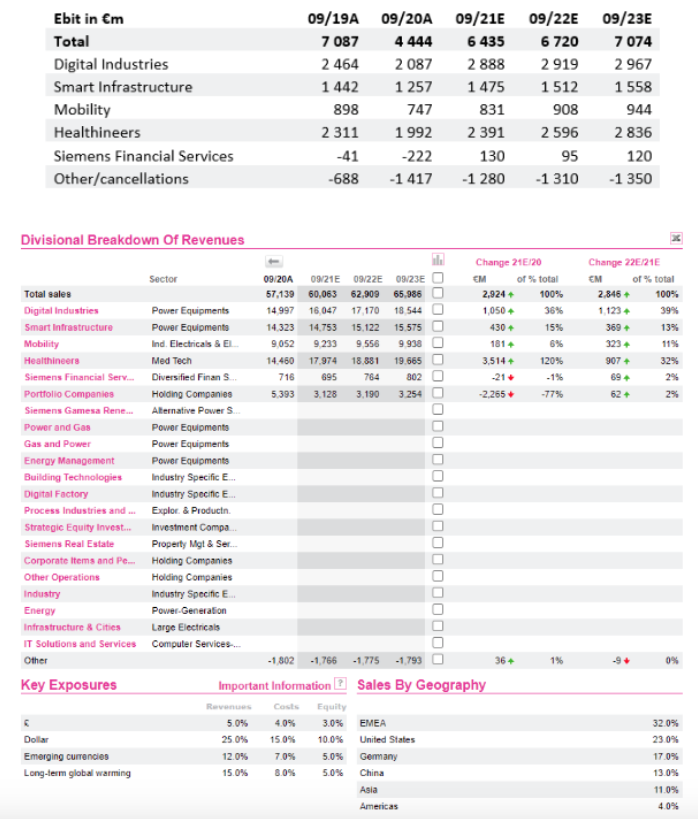

Con Siemens Healthineers (reducir, objetivo 51 € ++) y Siemens Energy listadas, el grupo tiene tres áreas industriales como centros de actividad. A saber: Digital Industries (DI), Smart Infrastructure (SI) y Mobility.

Siemens cada vez es un grupo menos intensivo en capital y comienza a asimilarse un poco a una empresa mixta de hardware y software. Aquí una controvertida compación de nuestros analistas con SAP (comprar, objetivo 150 € ++).

Nuestros analistas otorgan un potencial a Siemens para los próximos 6 meses del +17,5%. Siemens (añadir, objetivo 152 euros/acción.