Alphavalue | Después de experimentar en 2020 su primera contracción desde 2009, el sector del lujo ha repuntado sorprendentemente en forma de V este año, catapultado por el notable impulso de las ventas en China y una fuerte recuperación en Estados Unidos.

El increíble poder adquisitivo de los consumidores chinos ha llevado a los inversores occidentales a invertir su “free cash” en compañías de lujo. Tras unos sólidos resultados del 3T21 de estos grupos, el precio de sus acciones alcanzaron nuevos niveles récord. El crecimiento sostenido de dos dígitos en China fue un alivio después del breve “rejón” causado por la política de «Prosperidad Común» del Partido Comunista de China (PCCh).

Sin embargo, como mencionamos repetidamente, a diferencia de la campaña «anti-regalos» en 2013, esta política de «Prosperidad Común» de China se desplegará e implementará gradualmente, repercutiendo y modificando a varias industrias principales en China a lo largo de los años.

Con el Congreso Nacional Chino en el horizonte cercano (otoño de 2022), apenas ha comenzado la tormenta de cambios políticos en el gigante asiático, aunque por ahora lo único seguro es que Xi Jinping estará al frente del país otros 5 años (2027). En este contexto, y en vista del camino emprendido por Jinping, uno debería ser más selectivo que nunca.

Como se puede ver en el siguiente gráfico, tanto el crecimiento como el margen de Hermès, se han acelerado de manera notable desde finales de 2020. Cabe señalar que, a diferencia de sus comparables, la aceleración del crecimiento y la rentabilidad en Hermès no se debe sólo a una combinación de una situación geográfica favorable y menores costes de ventas, sino también (y especialmente) al exceso de existencias de finales de 2020. Las oleadas de cierres de tiendas por las restricciones traídas por la pandemia y la menor presencia de los consumidores en las calles han dado lugar a una cantidad relativamente mayor de existencias a finales de 2020 , especialmente en la rentable división de marroquinería.

Aunque Hermès cree que es poco probable que el impacto positivo del exceso de existencias se repita durante el resto del año, esto ha confirmado una vez más que la capacidad de producción del grupo sigue siendo el principal catalizador del ritmo de crecimiento y la rentabilidad. La colección clásica de Hermès ha resistido la demanda, con listas de espera para varios productos icónicos en todo el mundo. Nuestros analistas creen que esto no sólo mantiene el magnetismo de la marca, sino que también hace que Hermès sea más resistente a los factores externos del mercado.

Hermès cotiza (aparentemente sin riesgo) a 67x los beneficios esperados para 2021, lo que implica que no hay margen de error. El control absoluto del grupo sobre su marketing, el atractivo incomparable de la marca y el modelo de negocio totalmente integrado verticalmente hacen que la compañía sea ciertamente más resistente a factores externos. Aunque subimos nuestras estimaciones del BPA tras los sólidos resultados del 3T21, no hay forma de que podamos respaldar los precios actuales.

El Sector Lujo está marcado, especialmente, por factores macroeconómicos. La mano dura del Gobierno chino en muchos sectores, la crisis de la deuda de Evergrande y la primera caída en los precios de las nuevas propiedades en China desde 2015, han llevado a un entorno económico muy incierto para el país. La tormenta de cambios políticos apenas ha comenzado. No hará que Hermès hinque la rodilla, pero ciertamente ralentizará su crecimiento.

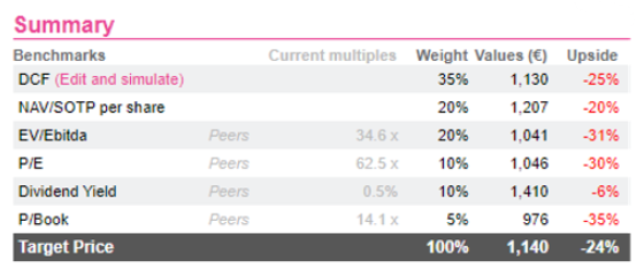

Hermès International (vender, Precio Objetivo 1.140 euros ++)