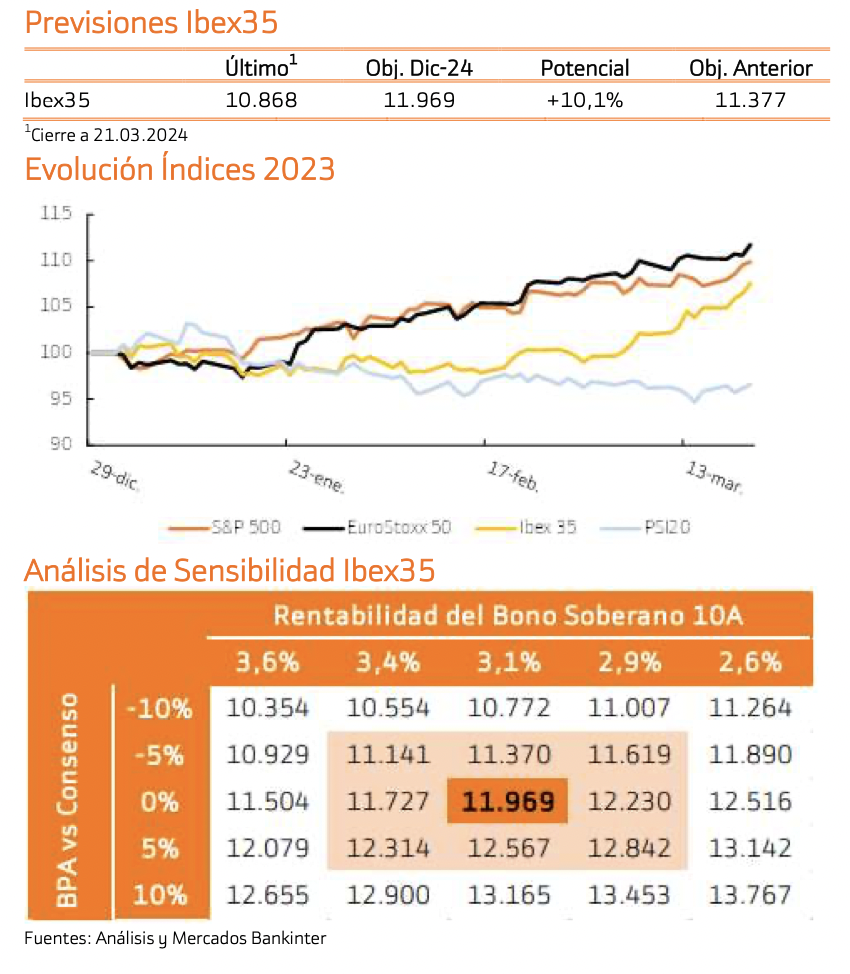

Bankinter | Mejoramos el objetivo de valoración como consecuencia de unas TIRes menos exigentes, una rebaja de la prima de riesgo y revisión al alza de los beneficios empresariales.

El ejercicio 2024 comienza con buen pie para la bolsa española y mantenemos unas perspectivas positivas hasta final de año. El potencial de revalorización que ofrece actualmente es más modesto, aunque suficiente teniendo en cuenta que el Ibex-35 acumula un ~9,50% en el año.

En términos de valoración, revisamos el Precio Objetivo al alza principalmente porque: (i) Rebajamos el spread respecto al bono a 10 años alemán (Bund) hasta 100pb (vs 110pb ant.) en línea con el buen comportamiento de la periferia desde inicio de año (spread 84pbs en el momento de redactar este informe vs 96pbs desde inicio de año). (ii) La prima de riesgo, la rebajamos -50pbs. A pesar de que las diversas tensiones geopolíticas (Rusia/Ucrania, Israel/Palestina y Taiwán) siguen presentes y los riesgos políticos permanecen, la probabilidad de un aterrizaje suave de la economía cada vez parece más elevada. Situamos así la prima de riesgo en 100pbs (vs 150pbs anteriormente). (iii) Mejora de los BPAs para 2024.

Parte bottom-up (50% restante de la valoración). Valoramos de forma independiente cada compañía que compone el índice con descuentos de flujo de caja. La conclusión es que las cotizaciones actuales están por debajo de los objetivos esperados por cada analista. Con esto, el saldo de recomendaciones es de: 29 Comprar, 1 Neutral, 4 Vender (1 Restringido). Es por ello, que esta parte de la valoración (50% sobre el total) implica un potencial de +7,3%.

En conclusión, mejoramos la valoración principalmente por: (i) estrechamiento del spread de crédito, (ii) menor prima de riesgo y (iii) revisión de los BPAs a mejor. Además, nuestras valoraciones individuales de las compañías del índice reflejan crecimientos superiores a los contemplados por el mercado.