A&G | El pivote de la Reserva Federal es la clave. Creemos que la pausa de la Fed llegará pronto, pero el mercado está siendo complaciente con el pivote. Los tipos se mantendrán arriba algo más de tiempo.

El punto de inflexión queda atrás y ahora, para que las bolsas puedan construir un suelo estable, necesitan cierta visibilidad sobre los tipos de interés terminales y, sobre todo, sobre el momento en el que la Reserva Federal hará el “pivote” en su política monetaria”.

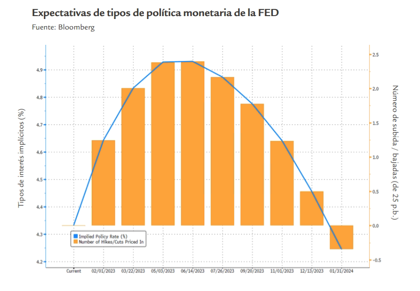

En ese sentido, las expectativas han subido sistemáticamente en los últimos trimestres. Se espera que la FED llegue al 5% a mediados de 2023 (desde el 4,5% actual).

La inflación continúa por las nubes y la prioridad absoluta de la lucha contra la inflación implica sin duda algunas subidas de tipos adicionales (el mercado descuenta 25 p.b. en febrero y otros 25 p.b. en marzo, para alcanzar el mayo el 5% y comenzar a bajarlos sólo dos meses después.

El inicio de 2023 será duro en términos económicos y antes de que la situación mejore y veamos a los Bancos Centrales pivotar, tenemos que ver la combinación de un deterioro de la economía, incremento del desempleo, caída de la inflación, incremento de la volatilidad y con una probabilidad alta, caídas en los precios de los activos de riesgo.

La Reserva Federal nos está indicando un momento mucho más lejano para el pivote de lo que descuenta el mercado.

Como se esperaba para la reunión del FOMC de diciembre, subía tipos en 50pb hasta los 4,25-4,50%, a la vez que se revisaba al alza en 50pb la mediana de tipos esperada para el año que viene hasta los 5,125%.

Quizá más sorprendente es que 17 de 19 miembros esperan ese nivel de 5,125% o superior. Luego ven bajadas de 100pb de tipos en el 2024, y luego otras 100pb en el 2025, que dejaría el 2025 con tipos de 3,1%, por encima de nivel de tipos neutrales (2,5%).

La revisión de estimaciones llevaba a revisar el crecimiento a la baja, mientras el desempleo y la inflación al alza.

La Fed no habla de bajada de tipos hasta 2024 y pensamos que ese escenario es más realista que el implícito en el mercado. Para que los tipos bajaran tan pronto como en el 3T23, la recesión debería ser más fuerte o la inflación haber alcanzado niveles ya cercanos al 2%.

BCE

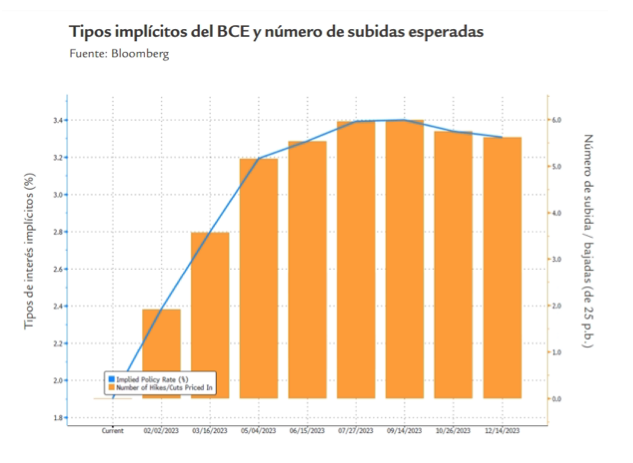

El BCE sigue los pasos de la FED. El BCE salió en julio del “experimento fallido” de los tipos negativos y el mercado espera que alcancen el 3,5% en este ciclo. Nos parece excesivo.

Igual que la FED, el BCE está comprometido en su lucha contra la inflación, pero sigue comprando bonos en el mercado y tiene una situación bien diferente por el lado de la demanda.

Las perspectivas de crecimiento son muy pobres y utilizar la misma solución que la FED para solucionar un problema diferente, puede generar riesgos adicionales en Europa.

El BCE ha subido su tipo de facilidad de depósito 250 p.b. en 2022, desde el -0,5% hasta el 2% actual. El escenario base del mercado es de una subida adicional de 50 p.b. en la reunión febrero, ralentizando el ritmo de 75 p.b. anterior) otra en marzo y otra en mayo, para después ralentizar adicionalmente el ritmo de las subidas.

El mercado piensa que el BCE llegará a una tasa terminal cercana al 3,5% durante el verano. Creemos que esas estimaciones son excesivamente agresivas. En Europa, no se habla de pivote.