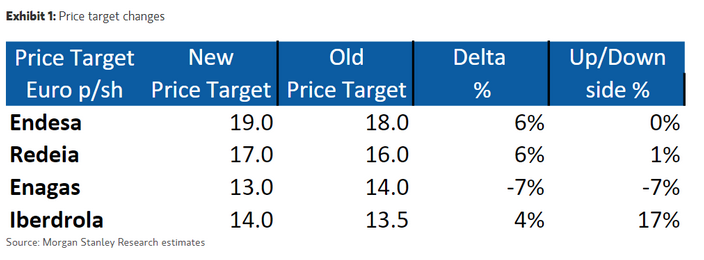

Morgan Stanley | UTILITIES ESPAÑA, ATTRACTIVE, Según Rob Pulleyn, la revisión regulatoria en España va a suponer un mejor escenario para el sector… aunque no tan positivo como esperaba el mercado, si miramos los múltiplos de Redeia (20x) y Enagás (16x), que cotizan ya con primas de 57%/28% sobre otras reguladas. El equipo analiza tres escenarios regulatorios: con retornos de 6.1%, 6.6% (caso base, con +100bps de incremento y +327bps sobre el Bono) y 7.5% Por tanto, Rob ve un riesgo/retorno con sesgo negativo sobre estas compañías, con la posibilidad de decepcionar si el resultado es menos positivo de lo esperado… mientras que el mercado descuenta un entorno más positivo. Rob se mantiene UW sobre Endese y Enagás, EW sobre Redeia y OW Iberdrola. El equipo actualiza PTs según su escenario base.

IBERDROLA, OVERWEIGHT, DE 13.5 A 14 EUR, Si bien las redes españolas representan <10 % de los ingresos netos De Iberdrola, el portfolio del grupo se basa en la mejora de las perspectivas de beneficios en múltiples negocios. De esta forma, si bien el rango de impacto en EPS a lo largo de los distintos escenarios es menor que para otras compañías (~7%), los analistas creen que una mejora sustancial en las redes españolas seguiría ayudando al crecimiento de los beneficios del grupo y al perfil de ROE. El valor cotiza a una prima del ~30% respecto al subsector de Utilities integradas en base a P/E 2026. No obstante, los analistas creen que la valoración está justificada dado su historial de mayor rentabilidad durante ~20 años frente a sus peers y otros compounders a largo plazo, y a lo largo de distintos escenarios macro.