Intermoney | El miércoles, los mensajes del BCE se combinaban con los datos macro. Entre ellos, conocíamos la encuesta IFO alemana, la cual suele ser uno de los indicadores más fiables de la actividad económica en el país teutón, y que mejoraba en los tres indicadores principales, todos situándose por encima de las estimaciones. El IFO empresarial en abril subía hasta los 89,4 pts desde 87,9 en el mes anterior a medida que la perspectiva de una política monetaria más flexible en la zona euro y un mejor escenario económico externo están ayudando a recuperar la confianza de los alemanes. Además, era reseñable que esta vez el indicador no era guiado sólo por una mejora de las expectativas, sino que el propio sentimiento sobre la situación actual mejoraba (88,9 frente 88,1 ant.).

Había puntos flojos. Por ejemplo, las empresas del sector manufacturero germano continuaban evaluando su situación actual como peor debido a una disminución de los pedidos y sin perspectivas de aumentar la producción, aunque nos congratula ver que hay avances dentro de la negatividad. Los empresarios del sector comercial y de la construcción también experimentaban una mejora, aunque dentro de un escenario claro de cautela. Eso sí, los empresarios fabriles sí mostraban unas expectativas mucho menos pesimistas, al igual que los comerciantes y los constructores y eso explicaba el repunte del IFO de expectativas hasta 89,9 (frente 87,7 ant.). El sector servicios, en sintonía con el fortísimo dato de PMI de abril, la evaluación actual subió notoriamente y enganchaba dos lecturas consecutivas en positivo.

Viendo la tendencia histórica, tres subidas consecutivas del índice IFO tiende a marcar un punto de inflexión en la economía. No es casualidad que el ejecutivo germano elevase el miércoles sus previsiones de crecimiento económico para el presente año al 0,3% desde el 0,2% anterior, mientras que para el 2025 se espera un avance del 1,0%. Algo que justifican porque hanempezado a observar “signos de un ligero repunte económico y de que la economía está saliendo lentamente de su fase de debilidad” en palabras del ministro de economía Habeck. La minoración de la inflación, que rebajan frente a la previsión anterior en cuatro décimas hasta el 2,4% es también una de las causas de la mejora en las estimaciones de actividad. Debido al aumento previsto de los salarios reales en un mercado laboral resistente se espera que la demanda interna pueda contribuir más al crecimiento de la actividad, y deje de ser un lastre como ha venido siendo recientemente.

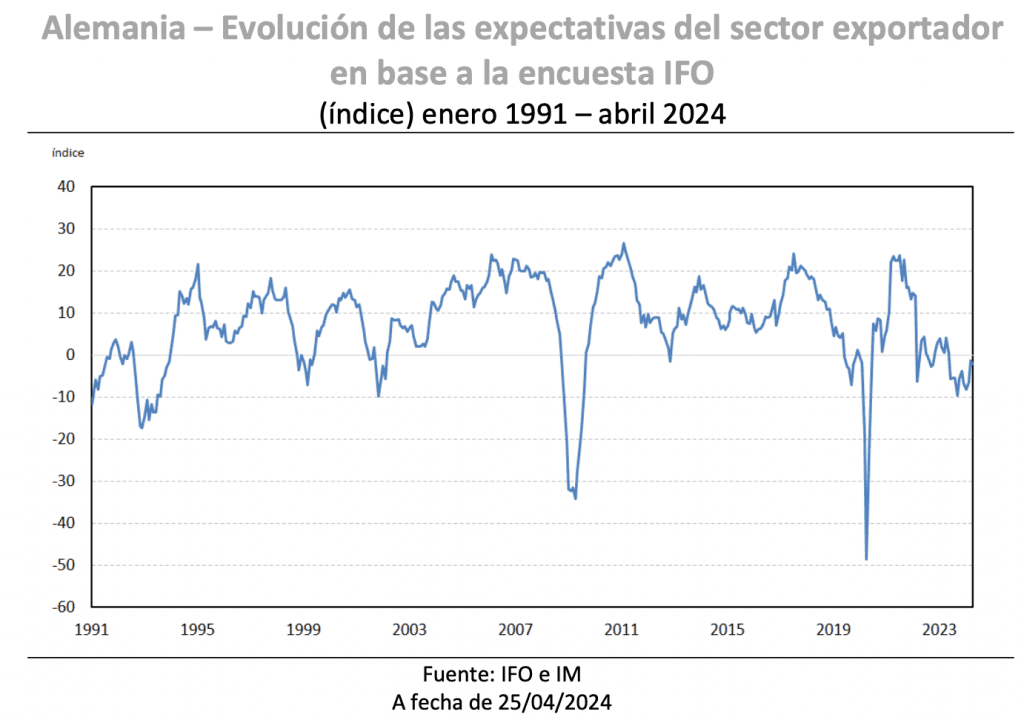

A pesar de la mejora del panorama alemán, los riesgos sobre la economía de Alemania siguen siendo al alza y esto es lo que debemos de tener en cuenta. Es probable que la subida de los precios del petróleo como consecuencia del conflicto militar entre Irán e Israel, así como las actuales tensiones en el Mar Rojo, puedan pesar sobre la industria y las exportaciones. De hecho, la confianza de las empresas de exportación e importación en base al subíndice IFO era la que menos se movía, mostrando el recelo.

Las tensiones con las cadenas de suministros preocupan. Esto está ocasionando que los puertos de contenedores en el Mediterráneo occidental están cerca de alcanzar su capacidad máxima lo que juega a favor de mayores disrupciones. De ello dan buena cuenta desde los puertos de Barcelona y Algeciras, que afirman contar ya con una capacidad limitada. Ya de primeras, el encarecimiento al redirigir el tráfico a través del Cabo de Buena Esperanza en Sudáfrica, en lugar del Canal de Suez se une a unos tiempos de espera mayores, y debemos tenerlo en cuenta por su influencia al alza sobre los costes de inventario.

Ya hemos comentado que, ahora que hay una menor convicción del mercado sobre el calendario de recortes más allá de junio, los mercados pueden estar más atentos a los datos de actividad de la zona euro. La recuperación gradual de la economía de la Eurozona que reflejan los PMI es algo que se ha puesto en marcha hace tiempo, el problema es dilucidar el ritmo de esta recuperación, que por ahora en el sector secundario sigue siendo lento. La idea está en que el BCE pueda sentirse menos presionado a llevar a cabo una cadena de recortes si disminuyen las preocupaciones sobre el crecimiento.