Claudio Wewel (J. Safra Sarasin Sustainable AM) | Creemos que el reciente repunte del oro aún tiene recorrido. El dólar estadounidense debería seguir debilitándose en los próximos meses y esperamos que los rendimientos reales se moderen más adelante, lo cual es positivo para el oro. Además, observamos que la evolución de la situación política propicia una mayor demanda estructural de oro, lo que debería actuar como suelo de los precios. Por último, esperamos que la recuperación de la actividad en China impulse las compras de oro físico, que siguen constituyendo la mayor parte de la demanda total.

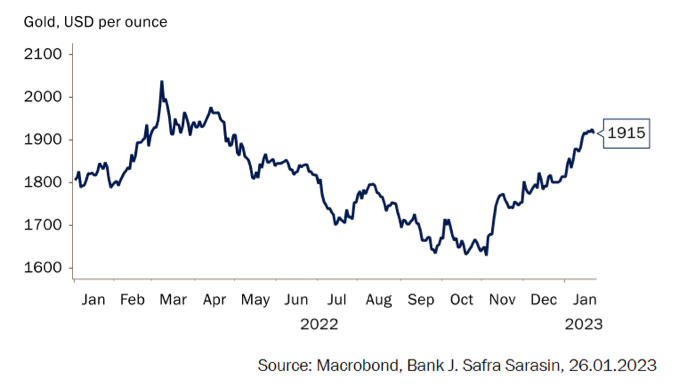

El oro ha tenido un comportamiento estelar en lo que va de año, pasando de alrededor de 1.800 a más de 1.900 dólares la onza en sólo cuatro semanas (Gráfico 1). Aunque los rendimientos reales suelen ser el motor más importante del metal precioso, ha sido sobre todo la debilidad del dólar estadounidense la que ha ayudado al oro a subir últimamente (Gráfico 2). De hecho, observamos tres razones que están debilitando el dólar en los últimos meses: el ciclo de subidas de tipos de la Reserva Federal, la debilidad de la actividad en EE.UU. y la reapertura de la economía china, que proporcionan a las divisas de las economías orientadas a la exportación una ventaja relativa sobre el dólar estadounidense. Aunque es probable que la mayor parte del movimiento bajista del dólar ya se haya producido, pensamos que la divisa seguirá debilitándose, aunque a un ritmo más moderado. Esto significa que es poco probable que el apoyo al oro disminuya en los próximos meses.

Gráfico 1: el oro ha avanzado significativamente en 2023

La cuestión más importante es hasta qué punto los rendimientos reales impulsarán el precio del oro este año. Como hemos señalado anteriormente, la correlación inversa entre los rendimientos reales y el oro es el factor que más ha influido en el precio del metal a lo largo del tiempo, ya que explica la mayor parte de la variación del precio a medio plazo, mientras que el dólar estadounidense y la demanda de activos refugio influye en menor medida.

Sin embargo, observamos que persisten las desviaciones periódicas entre el oro y los rendimientos reales, lo que, en nuestra opinión, permite hacer una observación interesante: La brecha actual entre el oro y los rendimientos reales se parece mucho al episodio de 2011-2012, cuando el oro subió mucho antes de que los rendimientos reales estadounidenses acabaran alcanzándolo durante 2012.

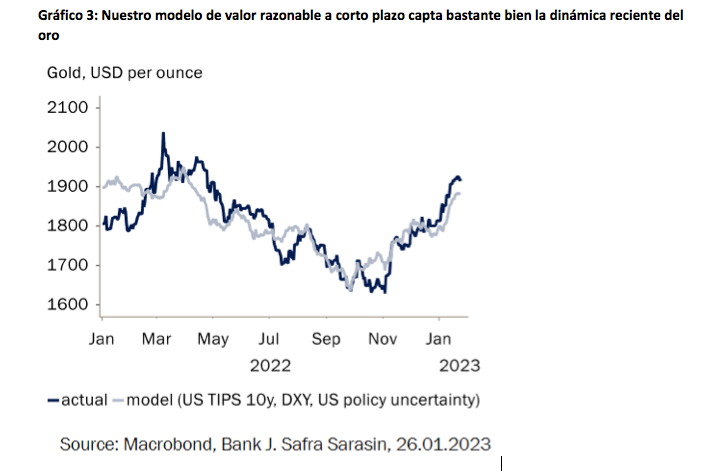

Sin embargo, nuestro modelo de valor razonable a corto plazo indica que los recientes movimientos del precio del oro están en consonancia con la dinámica de los factores impulsores del metal precioso antes mencionados (Gráfico 3). Con la Fed acercándose al final de su senda de subidas de tipos, es improbable que los rendimientos reales suban a corto plazo. Más adelante, la continua debilidad de la actividad mundial sugiere que los bancos centrales probablemente empezarán a mostrar cierta relajación en sus políticas monetarias restrictivas, lo que debería provocar un moderado retroceso de los rendimientos reales estadounidenses. En combinación con nuestra previsión de un dólar más débil, esto sugiere por una mayor subida del oro. Creemos que es cada vez más probable que se superen los 2.000 dólares por onza antes de finales de año.

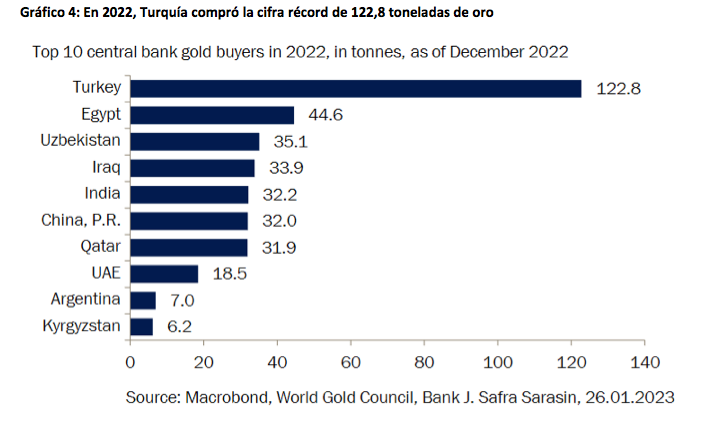

Razones más estructurales también abogan por una elevada demanda de oro en 2023 Las compras de los bancos centrales aumentaron notablemente el año pasado. En particular, los países emergentes parecen haber aprovechado la oportunidad para aumentar sus reservas en un contexto de caída de los precios durante el segundo semestre de 2022. Turquía encabezó la lista de compradores de oro, añadiendo más de 120 toneladas a sus reservas (Gráfico 4). Sin embargo, también los bancos centrales de Egipto, Uzbekistán, Irak, India y China aumentaron notablemente sus tenencias.

Teniendo en cuenta la congelación de las reservas rusas en dólares al comienzo de la guerra en Ucrania, consideramos que estas compras institucionales forman parte de un esfuerzo más amplio por sustituir las reservas en dólares por oro, de forma que se reduzca la dependencia de la buena voluntad política de Estados Unidos. Es probable que este proceso continúe, lo que debería actuar como un suelo para los precios del oro.

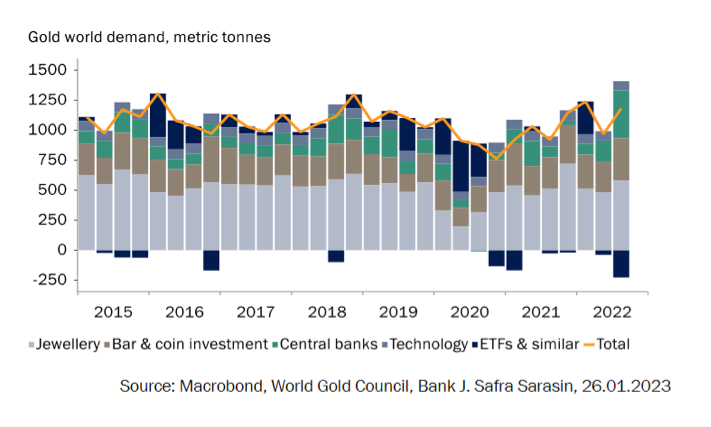

Por último, recordemos que las compras físicas constituyen la mayor parte de la demanda total de oro (Gráfico 5). Dada la importancia de los compradores chinos e indios, la demanda de joyas debería reacelerarse junto con la inversión en lingotes y monedas a medida que la actividad china repunte y el consumo recupere los niveles pre-Covid.