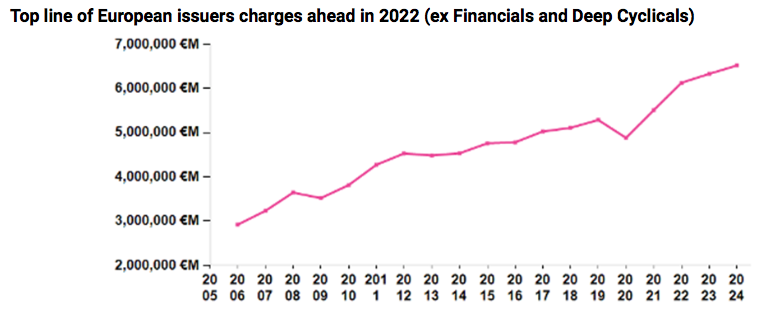

Alphavalue/DIVACONS | Ya hemos mencionado en otras notas que las ventas esperadas de las compañías cubiertas por Alphavalue (excluyendo entidades financieras y cíclicos pesados) crecerán un +11% este ejercicio hasta un total de 6.127 M€. Un crecimiento del +11% es una cifra asombrosa cuando los años anteriores al Covid19 se situaban en un +37% anual (+4,5% de media). Con volúmenes estables o menores, la mayor parte de estas ventas adicionales de 618.000 M€ se debe al alza de los precios y al efecto divisa. Dado que las ventas dólares (directas e indirectas) representan aproximadamente el 40% de las ventas y tienden a compensarse con costes equivalente en la divisa estadounidense, el cálculo final es que, sin un incremento de costes, se añadirían 360.000 M€ antes de impuesto o 280.000 M€ después de impuestos.

Dado que se espera que este mismo conjunto agregue solo 17.000 M€ en beneficios adicionales esperados en 2022 hasta los 524.000 M€, está claro que los aumentos de costes paralelos deben ser de alrededor de 260.000 M€. La siguiente pregunta es ¿y si en 2023 se confirma una recesión?

Un cálculo aproximado es que nuestra cobertura generará alrededor de 1.200 bn€ de Ebitda (margen del 19,7%, máximo histórico). Este se da después de contabilizar 1.140 bn€ en salarios, que probablemente aumenten entre un 3 y un 6% el próximo año. Digamos +34 bn€, contando con una subida del +3%. Otros costes tendrían que perder al menos esa cantidad para proyectar beneficios planos para 2023. Es decir, la caída de los precios de venta (contexto de recesión) tendrían que ser de 34.000 M€ menor que la de los precios de los insumos. Esto suena como una expectativa “valiente” o arriesgada cuanto menos, ya que los precios de venta son generalmente más frágiles que los “input prices”.

Supongamos que los precios de venta retroceden un -1%, esto reduciría las ventas en -61.000 M€, el Ebitda en un -5% y aproximadamente el -8% bottom line.

¿Cuál será la tendencia?

Sorprendentemente, las ventas (excluyendo entidades financieras y cíclicos pesados) todavía se están revisando al alza tanto para 2022 como para 2023. Durante el último mes, la subida para 2023 solo ha sido de 3.000 M€ hasta los 6.328 M€, pero es un aumento. Sin embargo, con los consumidores midiendo hasta el céntimo sus gastos parece extraño. Prácticamente todos los sectores se apegan a una visión alcista para 2023.

En cuanto al crecimiento de las ventas de 2023 (a diferencia de las revisiones), las grandes apuestas están en las compañías automovilísticas, food & beverages, bienes de consumo duraderos (lujo) y semiconductores. Solo las compañías químicas y de transportes capitulan por ahora. Cuando llegue la tormenta, comenzará con aquellos sectores que se han beneficiado de un poder de fijación de precios notablemente más fuerte, es decir, automovilísticas, lujo, foof & beverages y semiconductores.