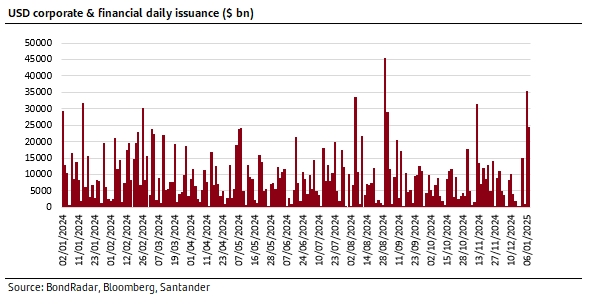

Santander Research | Sigue habiendo una fuerte demanda (y actividad de flujos), mientras que los vencimientos se disparan en 2025-26: seguimos previendo un entorno de emisión oportunista. No olvidemos: (1) los spreads se mantienen en torno a los mínimos de los últimos 17 años (desde la crisis financiera mundial); (2) es improbable que los tipos mejoren mucho en 2025 (más allá del corto plazo), según nuestros colegas de estrategia de tipos; y (3) la brecha entre el coste de emisión de nueva deuda y el coste medio de la deuda existente se ha cerrado significativamente. Mientras continúe el rally de los mercados tras las elecciones estadounidenses (en el primer mandato de Trump duró todo 2017), es probable que los emisores mantengan una actitud oportunista.