Vincent Chaigneau (Generali Investments) | Nos adentramos en 2021 con confianza en la recuperación económica y los rendimientos financieros. El crecimiento mundial superó nuestras optimistas expectativas (probablemente un 5,8% frente al 5,2% previsto), y lo mismo ocurrió con los mercados de renta variable: El MSCI Europe y el MSCI World (con cobertura) han obtenido un 20% a lo largo del año. La clasificación de los rendimientos no fue tan sorprendente, ya que la renta variable superó a la renta fija, el riesgo de diferencial (High Yield) rindió más que el riesgo de duración, y los bonos de grado de inversión (IG) superaron a los Govies. Una cartera global con un 60% de acciones y un 40% bonos (reequilibrada mensualmente) ha proporcionado una rentabilidad del 40% desde los mínimos de marzo de 2020. Esta fiesta ha acabado con una notable buena racha tras la Gran Crisis Financiera del 2008. Han sido buenos años. A estos niveles de valoración, los inversores deberán prepararse ahora para unos rendimientos moderados, como constatamos en la actualización anual de nuestras previsiones de rentabilidad total a 5 años. Los bancos centrales han contribuido en gran medida a la fiesta. El balance de los bancos centrales del G4 (Fed, BCE, BoJ, BoE) ha pasado del 35% del PIB antes de la pandemia a cerca del 60%. Estamos hablando de economías que, en conjunto, suman unos 45 billones de dólares. La cuestión clave, a medida que nos adentramos en 2022, es si el aumento de la inflación que ha traído consigo la recuperación inducida por las políticas de estímulo fiscal, se podrá mantener. En parte, creemos. Y, sobre todo, que la recuperación tiene recorrido, ya que el gasto de los consumidores y la inversión en capital probablemente mantengan el ciclo durante más tiempo.

La recuperación continúa en 2022; la estanflación está sobrevalorada

La pandemia (sólo) es un viento de cola. Terminamos 2021 mientras parece crecer otra ola de Covid, la quinta a nivel mundial. Las mutaciones tienden a hacer que los virus sean más contagiosos, pero menos letales; los primeros indicios sobre Ómicron sugieren lo mismo. Hasta ahora, las vacunas han hecho un gran trabajo disminuyendo las hospitalizaciones y muertes por Covid del número de casos. Pero estas han sido menos efectivas a la hora de mitigar el contagio; incluso la OMS ha reconocido que no son efectivas como se podría pensar. Esto crea un riesgo de que las mutaciones produzcan una variante que escape completamente a la protección individual de la vacuna. Esto causaría estragos en nuestra vida social y a nivel económico de manera global. Sin embargo, el escenario central es que las vacunas sigan reduciendo eficazmente la gravedad de los casos. Los nuevos medicamentos y tratamientos también contribuirán a reducir la amenaza en 2022, por lo que suponemos que las nuevas oleadas no harán descarrilar la recuperación.

La recuperación tiene recorrido

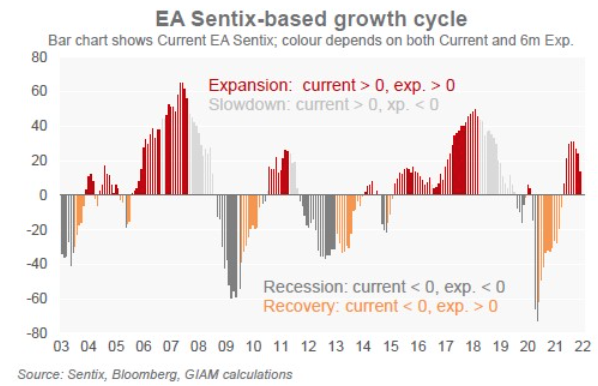

Varias regiones se encuentran en diferentes etapas de la recuperación. El PIB de China fue el primero en recuperar el PIB anterior a la crisis y volvió rápidamente a la tendencia. El endurecimiento de las políticas a finales de 2020 provocó una importante desaceleración en el segundo semestre de 2021 y esperamos que una relajación calibrada ayude a la economía a encontrar su equilibrio en 2022. La economía estadounidense alcanzó un nuevo máximo en el segundo trimestre de este año, pero aún no ha vuelto a la tendencia anterior a la crisis. Europa está a punto de recuperar el nivel de PIB real del del último trimestre de 2019. Por su parte, Japón se está quedando atrás. En general, vemos que la recuperación está todavía un poco verde. El gráfico de la encuesta de inversores de Sentix mide la posición en el ciclo y combina las condiciones actuales y las expectativas a seis meses. Ambos componentes son actualmente positivos, lo que definimos como la fase de «expansión» (o «boom») del ciclo. El año 2011 fue una excepción, ya que la recuperación posterior a la gran crisis financiera fue mucho más apagada y frágil, mientras que los errores políticos contribuyeron a la crisis de la zona euro que le siguió rápidamente; por lo demás, las «expansiones» tienden a durar al menos un par de años; esta no empezó técnicamente hasta la primavera de 2021 y está previsto que continúe hasta bien entrado el 2023. Por todo ello, creemos que esta recuperación tiene recorrido. El consumidor mundial ha acumulado unos impresionantes ahorros adicionales gracias a la pandemia; aunque no esperamos que se gasten frenéticamente cuando los servicios vuelvan a abrirse por completo, esto debería ayudar a absorber el impacto negativo sobre el poder adquisitivo derivado del aumento de la inflación. Las empresas también son muy ricas en efectivo, y el aumento de la presión salarial las llevará a gastar en capex para apoyar la automatización y el aumento de la productividad. Las políticas sobre el cambio climático también contribuirán a las inversiones.

Así pues, esperamos que la economía mundial se mantenga firmemente en «expansión» (auge) en 2023, y que los mercados financieros se comporten en consecuencia, según el reloj del ciclo económico y de inversión descrito anteriormente. El crecimiento será más lento que en 2021 (5,8%), por supuesto, pero seguirá estando por encima del potencial. Esto es especialmente cierto en el caso de la zona euro, donde prevemos un crecimiento del 4,5% en 2022 tras el 5% de 2021. La pregunta clave es qué supondrá esto para la inflación, y cuál será la reacción de los bancos centrales.

La inflación no es sólo transitoria

Por supuesto, no esperamos que la inflación general del IPC se mantenga tan alta como el 6,8% en EE.UU. o el 4,9% en la zona euro. El impacto es en parte transitorio. Pero sólo en parte. Al principio de la pandemia comentamos los factores que podrían impedir que la inflación volviera a la senda de moderación anterior a la crisis (la magnitud del impacto político, la desglobalización, el envejecimiento, la mayor atención política a la desigualdad y la igualdad de condiciones, las políticas de cambio climático). Las políticas de cambio climático ya están teniendo un impacto. El antiguo sector de la energía fósil ha estado infrainvertido en los últimos años; la energía renovable requiere fuertes inversiones que sólo pueden hacerse progresivamente. Mientras tanto, la transición energética puede no ser tan suave como se desea. Ya en 2021, los acontecimientos climáticos que perturbaron la producción de energía renovable, combinados con las tensiones geopolíticas (Rusia), hicieron evidentes los riesgos de la transición. En 2022, la atención se centrará también en los precios del petróleo; Ómicron ha provocado una corrección, pero consideramos que se trata de un choque temporal en la demanda; la oferta ya no se ajusta tanto a las subidas de precios y los riesgos se inclinan hacia una subida desordenada de los precios.

Diferencias regionales. La presión cíclica también puede continuar, especialmente en países como Estados Unidos, el Reino Unido y Canadá. La rigidez del mercado laboral está provocando un aumento de las tasas de abandono, lo que alimentará la presión salarial. Los precios de la vivienda se han acelerado fuertemente, y los OER (alquileres equivalentes del propietario) seguirán en los próximos meses y trimestres. La presión no es tan fuerte en la zona del euro, donde los salarios han sido más moderados, pero la próxima ronda de negociaciones salariales será un indicador importante de los efectos de segunda vuelta.