Nicolas Hardy (Scope Ratings) | La decisión del BCE sobre los tipos de interés marca una aceleración de la revalorización de los balances de los bancos europeos y debería ser claramente positiva después de 10 años de tipos descendentes y negativos. Pero unos tipos más altos con un menor volumen de préstamos no acabarán con los problemas de rentabilidad de las entidades.

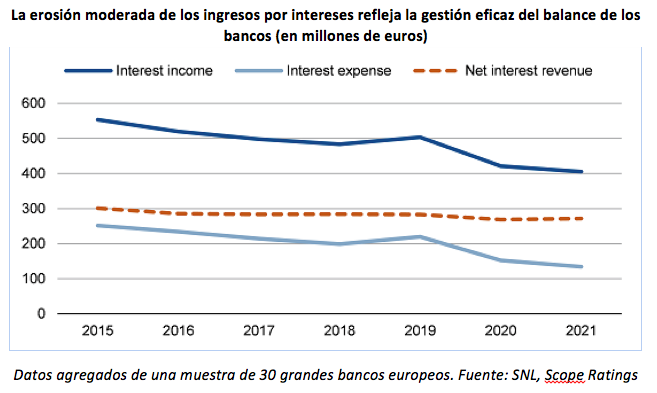

Los ingresos por intereses se han deteriorado en los últimos años debido al largo tiempo que han permanecido bajos tipos de interés. Los bancos han conseguido limitar el impacto de esta erosión gracias a un cambio en paralelo en los gastos por intereses. Las subidas de tipos son ya una realidad y los bancos han posicionado la duración de sus balances para beneficiarse de la revalorización. Sin embargo, no están igualmente posicionados para sacar provecho de este movimiento.

La medida del BCE pretende encarecer los préstamos, pero también hacer más atractivo el ahorro. Hay que tener en cuenta que los bancos ya acumularon un exceso de liquidez durante la pandemia gracias a las políticas acomodaticias del banco central y a los ahorros preventivos de los clientes. La cuestión de la gestión del exceso de pasivos se hará más urgente si la política de frenar la demanda de crédito da resultado.

El BCE también quiere asegurarse de que las retiradas de liquidez de las TLTRO que vencen «no obstaculice la transmisión fluida de la política monetaria» y «evaluará las opciones para remunerar el exceso de liquidez». Pero queda por ver si el BCE podrá priorizar la eficacia de la transmisión de la política monetaria sin problemas a medida que se retiren las medidas de apoyo. La introducción del Instrumento para la Protección de la Transmisión (TPI) podría permitir la compra de valores del sector privado. A la espera de conocer todos los detalles, el TPI podría funcionar como un mecanismo de protección en caso de que las condiciones del mercado sean negativas para los bancos más expuestos. Esperamos que esta opción sólo se ponga en marcha en circunstancias muy concretas.

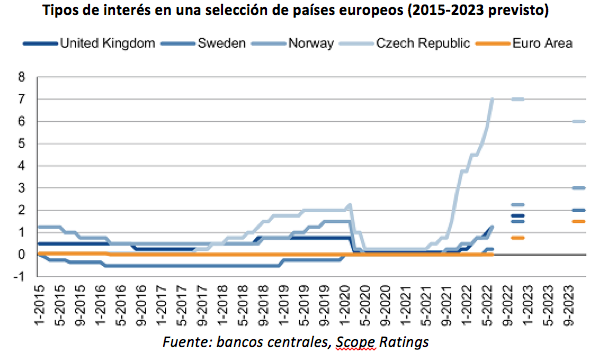

En muchos países, los bancos centrales ya han empezado a subir los tipos de interés oficiales. Los bancos europeos que operan en estos países, como en Noruega o la República Checa, se están beneficiando de este movimiento.

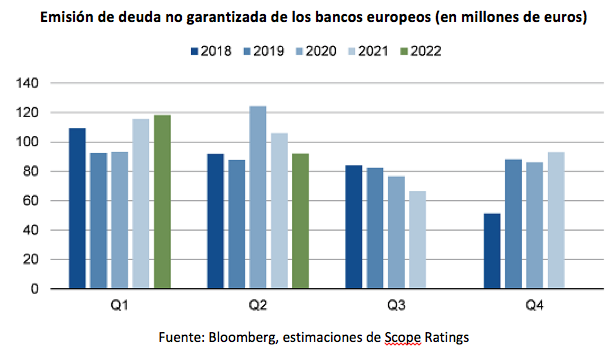

La velocidad a la que se revaloricen los ahorros o la forma en que los bancos puedan mantener el acceso a los mercados mayoristas más volátiles también influirán en los costes de refinanciación. Los diferenciales de crédito se han ampliado considerablemente este año en previsión de un menor crecimiento económico, y el volumen de emisión se ha ralentizado. Pero hasta ahora, en conjunto, no hay signos de una crisis crediticia, ya que los bancos han seguido aumentando la financiación en línea con los años anteriores.

El aumento de los tipos de interés permitirá a los inversores diferenciar mejor entre los acreedores mediante el aumento de las primas de riesgo. Los bancos aplicarán las primas de riesgo a sus clientes, pero también estarán expuestos a ellas. Una huida hacia la calidad en condiciones operativas más difíciles podría acentuar esta evolución.

El reto de la rentabilidad se verá agravado por el aumento de los costes de explotación (debido a los aumentos salariales) y el mayor coste del riesgo, ya que el endurecimiento de las condiciones financieras conduce al aumento de los préstamos morosos. Esto explica que las valoraciones de los bancos sigan siendo inferiores al valor contable de muchos bancos europeos.