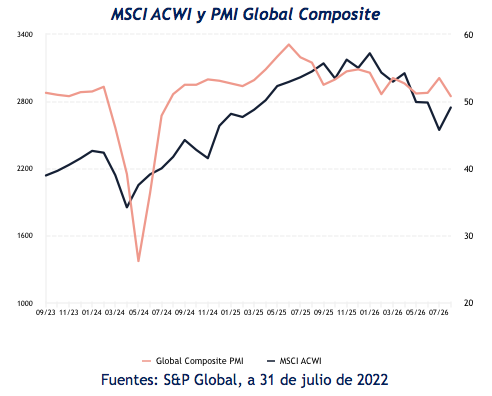

Thomas Dhainau (La Française AM) | La renta variable mundial cayó más de un 20% en el primer semestre del año, mientras la inflación europea se aceleraba debido al conflicto de Ucrania. Los bancos centrales (Fed, BCE, BOE) endurecieron sus políticas monetarias para limitar la subida de los precios a pesar de la desaceleración de la actividad económica. A mediados de junio, la renta variable mundial parecía haberse adaptado a este nuevo entorno que incluye una fuerte desaceleración del crecimiento en los países desarrollados. Los valores tecnológicos y los cíclicos de consumo registraron pérdidas cercanas al 30%, mientras que el sector petrolero, apoyado por los altos precios del crudo, fue el único en positivo, con una ganancia cercana al 25%.

Sin embargo, tras los alentadores datos sobre la inflación en EE.UU. (cuyo máximo se alcanzó probablemente en julio), la caída de las materias primas alimentarias y los combustibles fósiles y el inicio de una normalización de las cadenas de producción mundiales, algunos inversores esperaban un aterrizaje suave de la economía estadounidense y una actuación más moderada de la Fed. Por ello, los índices de renta variable repuntaron con fuerza en los dos últimos meses (S&P: +18%, Nasdaq: +24%, Stoxx 600: +14%) con un rendimiento superior de los valores de crecimiento y cíclicos. Este repunte también se vio respaldado por una fuerte temporada de resultados. Estos informes pusieron de manifiesto la solidez de la demanda a pesar de las importantes subidas de precios.

Al llegar el otoño, las fuentes de preocupación (inflación/demanda) mencionadas no se han disipado, por lo que la cautela y la selectividad son fundamentales. Las expectativas de beneficios parecen optimistas, en nuestra opinión, y no reflejan el riesgo de una desaceleración económica. Las valoraciones han vuelto a las medias históricas y no son un apoyo importante, mientras que las revisiones de las previsiones de beneficios podrían pesar en los mercados.

Por lo tanto, en el contexto de la crisis geopolítica y energética europea, preferimos la renta variable estadounidense a la europea.

También nos decantamos por los temas relacionados con la transición climática que promueven la reducción de las emisiones de carbono:

- Eficiencia energética: productos de bajo consumo, servicios de optimización energética

- Construcción sostenible: materiales «verdes», edificios de bajo consumo

- Digitalización: computación en la nube, inteligencia artificial, comunicación a distancia

- Energías renovables: hidrógeno verde, hidroeléctrica, eólica, solar

- Economía circular: recuperación de residuos, mercados secundarios

- Movilidad verde: baterías, vehículos eléctricos, ferrocarril.

Por el contrario, mantenemos la cautela con el sector consumo, que podría verse afectado por el descenso del poder adquisitivo de los hogares.

En conclusión, mantenemos la cautela y no descartamos una mayor consolidación. No creemos que la desaceleración económica haya sido suficientemente descontada por los índices bursátiles. Será necesaria una mejora de las cifras de inflación junto con un mensaje más acomodaticio de los bancos centrales antes de adoptar una postura más agresiva.