Equipo de Global Unconstrained Fixed Income de Schroders | ¿Ha llegado el momento de cambiar el efectivo por la renta fija de corta duración? Con unas valoraciones atractivas y un contexto macroeconómico favorable, el cambio podría ser una oportunidad no vista hace varias décadas para los inversores más rápidos.

En este artículo, nos adentramos en el mundo de los bonos con vencimientos más cortos y su potencial para ofrecer una alternativa estable y menos volátil al efectivo. Exploraremos cómo la caída de los rendimientos podría impulsar la rentabilidad de los bonos, el «colchón de protección del rendimiento» que ofrece una red de seguridad contra las pérdidas de capital y por qué los tipos del efectivo podrían no ser tan atractivos en un futuro próximo.

Cuando hablamos de renta fija a corto plazo, nos referimos a bonos con vencimientos más cortos, normalmente alrededor de 3 o 5 años. Debido a su menor sensibilidad a las fluctuaciones de los tipos de interés, estos bonos tienden a ser menos volátiles que sus homólogos a largo plazo, lo que los convierte en una opción atractiva para los inversores que se plantean alejarse del efectivo.

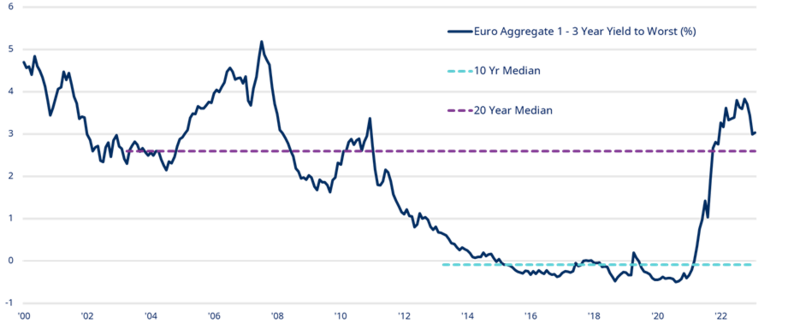

1. Valoraciones atractivas

Los últimos años han sido difíciles, pero esto ha creado una oportunidad única. Los inversores en renta fija pueden beneficiarse ahora de rendimientos significativamente más altos. El Bloomberg Euro Aggregate 1-3 Year Index, por ejemplo, ofrece ahora rendimientos superiores a la mediana de 10 y 20 años.

GRÁFICO1: Las valoraciones son actualmente atractivas

Nota: Sobre la base de los rendimientos anuales desde su creación, el índice Bloomberg Euro Aggregate 1-3 años ha superado al efectivo en 20 ocasiones. El efectivo solo ha superado al efectivo en 4 de esos años.

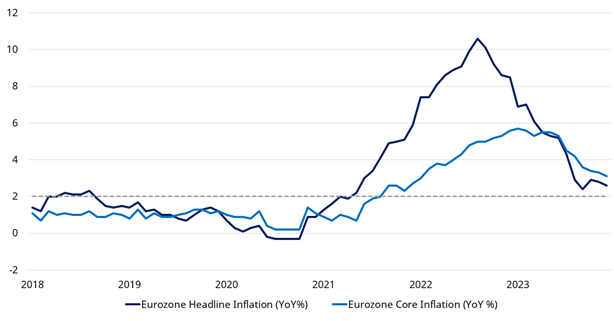

2. Un contexto macroeconómico favorable

La caída de los rendimientos (los rendimientos se mueven de forma inversa al precio) podría proporcionar un «impulso» adicional a la rentabilidad de los bonos. El escenario central de nuestro equipo de Renta Fija Global sin Restricciones es un «aterrizaje suave», en el que los bancos centrales frenan con éxito la inflación sin dañar la economía. Este entorno debería beneficiar tanto a los bonos del Estado como a los corporativos, ya que los tipos de interés caen y a las empresas les va bien.

Hay grandes expectativas de que el Banco Central Europeo (BCE) y otros bancos centrales empiecen a recortar los tipos en los próximos meses a medida que disminuyan las presiones inflacionistas. El gráfico siguiente demuestra que el avance de la inflación europea ha sido relativamente bueno.

GRÁFICO2:

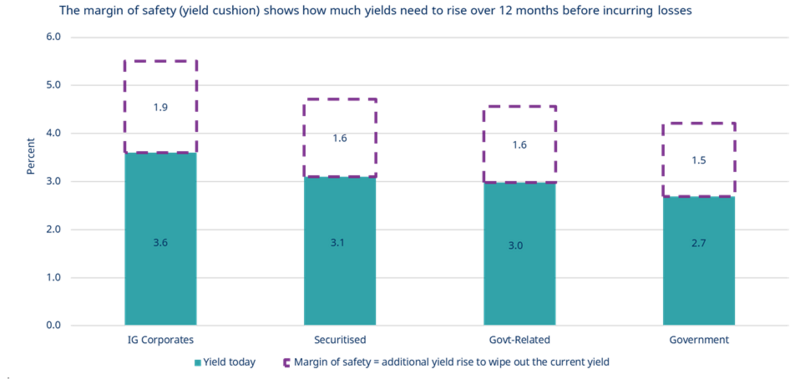

3. El colchón de protección del rendimiento: devolver la «renta» a la renta fija

Los rendimientos más altos de la renta fija a corto plazo ofrecen ahora el mejor margen de seguridad contra las pérdidas de capital en años. Este «colchón» es el efecto protector que esta renta puede tener sobre una inversión en renta fija. Si los precios de los bonos caen (lo que provocaría una pérdida de capital si se vendiera el bono), los ingresos generados por el bono pueden compensar parte o la totalidad de esta pérdida. En otras palabras, el rendimiento proporciona un «colchón» contra las caídas del precio del bono.

Este colchón es especialmente importante para los inversores preocupados por las pérdidas de capital.

Este gráfico se basa en el Bloomberg Euro Aggregate Index 1-3 años. Ten en cuenta que el margen de seguridad es la cantidad que deben subir los rendimientos en 12 meses antes de incurrir en pérdidas reales.

GRÁFICO3: El mayor margen de seguridad contra las pérdidas de capital desde hace muchos años

Ten en cuenta que el margen de seguridad es la cantidad que deben subir los rendimientos en 12 meses antes de incurrir en pérdidas reales.

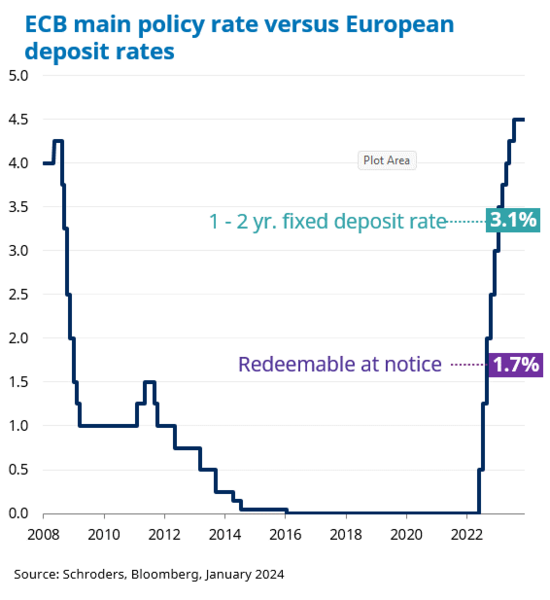

4. Los tipos de interés de los depósitos pueden perder atractivo

Dado que los tipos de interés de los depósitos están estrechamente ligados a la política monetaria, es posible que los atractivos tipos de interés de los depósitos de los que se disfrutó el año pasado no duren. De hecho, los tipos de depósito reales suelen ser ya más bajos que los inferidos por los bancos centrales. Según los datos del BCE, el tipo medio de los depósitos (reembolsables con preaviso) es de solo el 1,7%. Invirtiendo en renta fija de corta duración, los inversores pueden asegurarse estos elevados rendimientos durante más tiempo.

GRÁFICO4: Es probable que bajen los tipos de los depósitos. El rendimiento de la renta fija a corto plazo ya es superior al de la mayoría de los depósitos.