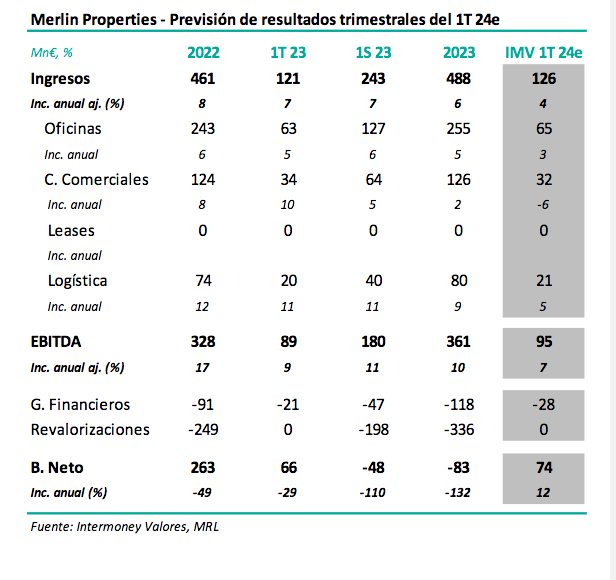

Intermoney | Resultados trimestrales del 1T 24e el 17 de mayo – EBITDA +7% (IMVe). Merlin Properties (Comprar, P.O. 12 €) anunciará sus resultados a marzo 2024e el viernes 17 de mayo antes de la apertura del mercado, celebrando una conferencia telefónica ese día a las 15 horas.

Esperamos que la socimi siga registrando crecimientos relevantes de EBITDA (+7% IMVe hasta 95 Mn€), debido a la incorporación de la inflación en la mayoría de contratos, así como a un cierto descenso de la desocupación, parcialmente compensados por venta interanual de activos. Esperamos que el beneficio neto reportado, sin incluir revalorizaciones, de 74 Mn€, un +12% superior respecto a 1T 23. No variamos apenas nuestras previsiones en 24e-26e, que muestran un TACC EBITDA del 6%.

Confirmamos nuestro PO de 12 €; el valor aún cotiza con un descuento del -35% respecto al NAV declarado a diciembre 23, 15,08 €. Confirmamos nuestra recomendación de Comprar en Merlin Properties, así como nuestro PO a 12 € con fecha diciembre de 2024e. Bajamos nuestro PO en el previo de los 9m 23e desde 13 €, reflejando el aumento de tipos de descuento. El NAV a diciembre 23 declarado era de 15,08 €, con lo que el valor cotiza actualmente con un descuento del -35%, lo cual consideramos injustificado pese a su buena evolución los últimos meses. Frente a los temores del mercado, lo cierto es que Merlin Properties ha ido recuperando ocupación en oficinas en los últimos trimestres.