François Rimeu (La Française AM) | En las últimas semanas, los mercados de renta variable se han mantenido bastante planos, al igual que los principales índices de renta fija, a pesar de que la volatilidad sigue siendo elevada. Más allá de los activos financieros, todas las incertidumbres y riesgos a los que nos enfrentamos parecen permanecer inalterados. ¿Cuál será el impacto de la actual crisis bancaria sobre el crédito? ¿Cuál será el alcance de la ralentización macroeconómica provocada por el endurecimiento monetario puesto en marcha por los bancos centrales? ¿Son realmente realistas los temores de recesión, habida cuenta de que las previsiones de crecimiento se han revisado al alza de forma tan significativa en los últimos tres meses?

No obstante, lo sucedido en abril ha aportado algo más de claridad sobre las tendencias para los próximos meses, junto con algunas respuestas a las preguntas anteriores.

Las preocupaciones macroeconómicas son cada vez menores, tanto en las economías desarrolladas como en las emergentes, con unos PMI mundiales en 53,4 puntos y prácticamente ninguna región por debajo de 50 puntos. Las industrias de servicios están impulsando el crecimiento gracias a la fuerte demanda, especialmente en todas las áreas relacionadas con el turismo. El exceso de ahorro procedente de los enormes paquetes de estímulo de los últimos años es la razón de esta sólida posición, a pesar de la inflación negativa de los salarios reales en la mayoría de las regiones desarrolladas.

En los próximos meses, la previsible la caída de la inflación en Estados Unidos permitirá que la inflación real de los salarios vuelva a situarse en terreno positivo, lo que debería favorecer que el gasto de los consumidores se mantenga al otro lado del Atlántico. Las cifras del PIB publicadas a finales de abril parecen apoyar esta idea. Del mismo modo, la reapertura de China parece que permitirá que el exceso de ahorro de la población china desempeñe un papel positivo en el crecimiento de las industrias de servicios. Dado que el sector servicios representa alrededor del 70% del crecimiento de las economías desarrolladas, es difícil imaginar que se produzca una recesión a corto plazo, sobre todo teniendo en cuenta que los mercados laborales siguen en buena forma, algo que han demostrado los últimos datos de la eurozona (tasa de desempleo en su nivel más bajo, tasa de empleo al alza, etc.).

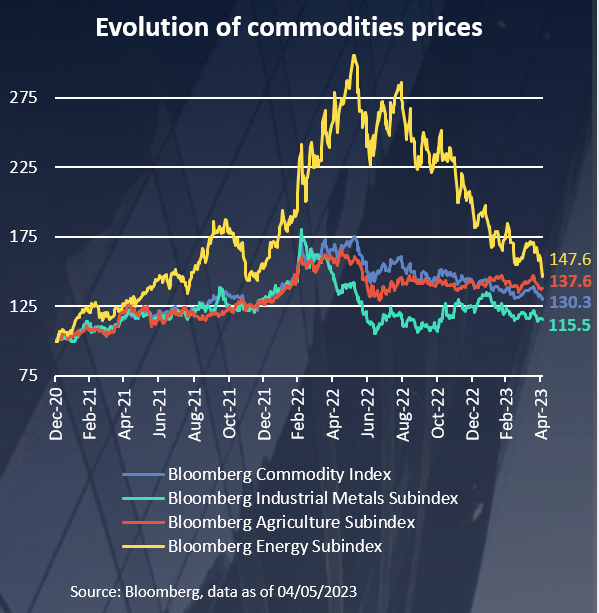

Aunque en las últimas semanas apenas se han movido los precios de los principales activos financieros, cabe destacar la fuerte caída de los precios de las materias primas, especialmente del petróleo. Creemos que la debilidad de la demanda china, el aumento de la producción estadounidense y el incremento de la producción rusa de petróleo, a pesar de los recortes de la OPEP+, son las principales razones de los bajos precios del petróleo, pero la debilidad general de las materias primas es también un signo de ralentización de la economía. La debilidad relativa del sector manufacturero es coherente con este escenario. En cualquier caso, estas caídas son una buena noticia para el crecimiento de las economías importadoras, sobre todo en Europa, y son indicadores igualmente positivos para la evolución futura de la inflación.