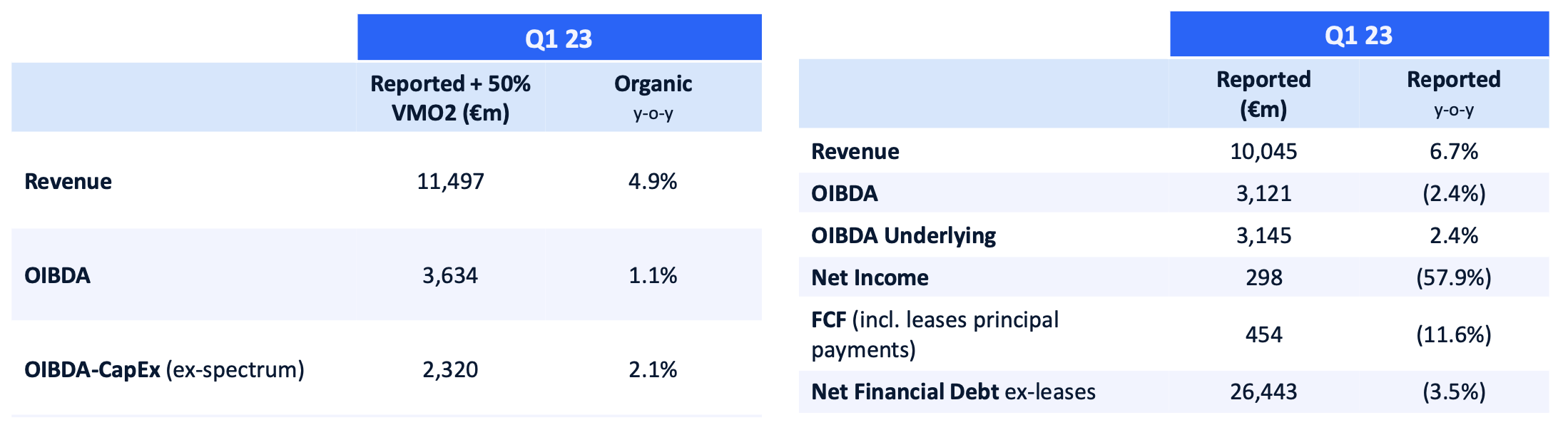

CdM | Telefónica (tes) ha presentado un beneficio neto de 298 millones de euros en el primer trimestre de 2023, cifra que supone un 57,9% menos que los 706 millones ganados en el mismo periodo del año pasado.

Los ingresos suben un 6,7%, hasta 10.045 millones de euros. El resultado operativo antes de amortizaciones (OIBDA) baja un 2,4%, hasta 3.121 millones; y el margen OIBDA del periodo cae 2,9 puntos porcentuales, hasta el 31,1%.

El consenso de mercado esperaba un beneficio neto de 279 millones de euros y un OIBDA de 3.080 millones.

Según la empresa, la caída del OIBDA se debe «principalmente a las plusvalías del primer trimestre de 2022, parcialmente compensadas por el impacto positivo de los tipos de cambio y menores gastos de reestructuración. El OIBDA aumenta un 1,1% interanual en términos orgánicos y crece un 2,4% en términos subyacentes».

Además, el resulado operativo (OI) baja un 11%, hasta 970 millones; y el beneficio antes de impuestos se reduce un 40,7%, hasta 516 millones. Por su parte, el impuesto sobre beneficios sube un 71,7%, hasta 162 millones.

En España, los ingresos han subido ligeramente un 0,3%, hasta 3.088 millones de euros; los de Alemania han crecido un 8%, hasta los 2.101 millones de euros; y los de Brasil, un 17,5%, hasta los 2.282 millones de euros.

«Reino Unido ha continuado mejorando sus niveles de crecimiento orgánico, hasta los 2.947 millones de euros, e Hispam ha seguido evolucionando en su objetivo de lograr una exposición a la región modulada y sostenible», ha destacado la compañía.

Los gastos por operaciones aumentan un 5,4%, hasta 7.202 millones de euros. «El impacto negativo de los tipos de cambio se compensa parcialmente por menores gastos de reestructuración. En términos orgánicos, los gastos por operaciones aumentan un 4,2%, principalmente por mayores gastos de aprovisionamientos. Los gastos de personal aumentan interanualmente en términos orgánicos y se compensan parcialmente con menores otros gastos de explotación», ha señalado el grupo.

La operadora ha destacado que la deuda neta se ha reducido un 3,5% frente al mismo periodo del año anterior, hasta 26.443 millones de euros, gracias a «la fortaleza financiera y la caja generada por los negocios». Aunque la generación libre de caja del trimestre ha bajado un 11,6%, hasta los 454 millones de euros.

Además, la compañía ha señalado que «afronta el actual escenario de presiones inflacionistas y subidas de los tipos de interés con una sólida posición financiera y de liquidez. Más del 80% de la deuda se encuentra anclada a tipos fijos, la compañía tiene cubiertos los vencimientos en los próximos tres años, la vida media de la deuda es de 13,2 años y la posición de liquidez se sitúa cerca de los 21.400 millones de euros».

Por otra parte, Telefónica ha indicado que «los resultados del primer trimestre sitúan a la compañía en la senda del cumplimiento de los objetivos financieros correspondientes al conjunto del ejercicio y le permiten confirmar la distribución del dividendo de 2023, de 0,30 euros por acción pagadero en dos tramos, en diciembre de 2023 y junio de 2024″.

Opinión del equipo de análisis de Bankinter:

Los resultados baten ligeramente las expectativas. En términos orgánicos, Ingresos (+4,9%) y OIBDA recurrente (+1,1%) mantienen crecimiento positivo por 8o trimestre consecutivo, aunque el OIBDA desacelera vs 4T22 (+3,9% y +3,5% respectivamente). Por países, Ingresos y OIBDA en términos orgánicos: España +0,3% y -1,7% respectivamente; Alemania +8,0% y +1,7%; Brasil +12,1% y +9,5%; VMO2 +3,9% y +1,4%. Los resultados sitúan al grupo en posición de cumplir las guías del año de crecimiento de un dígito bajo de Ingresos y OIBDA. España sigue siendo el mercado con más presión competitiva del grupo, y vuelve a tener caída de OIBDA (vs +0,2% en 4T y trimestres previos -4,9% en 1T y -3,4% en 2T y -2,8% en 3T). Las subidas de tarifas aplicadas no compensan totalmente el incremento de los costes de plantilla (subida salarial de +7,8%) y de contenidos. Se compensa con mayor fortaleza en el resto de los mercados clave del grupo. En UK, las sinergias en Virgin Media O2 aceleran, en Brasil continúa la incorporación de los clientes móviles y activos de Oi y en el resto de los mercados el entorno competitivo permanece estable. Con todo, el Margen OIBDA retrocede -130pb en el trimestre hasta 31,3%. El BNA incluye -15M€ de reestructuración en Latam y -250M€ de otros impactos no recurrentes. La Deuda Neta refleja la devolución de impuestos por importe de 1.300 M€; en el año crece +2,6% situando el apalancamiento en 2,51x OIBDA (vs 2,6x a diciembre 2021). A pesar de una elevada rentabilidad por dividendo (7,4%), la generación orgánica de cash Flow libre se modera en un entorno de mayor coste de la deuda y desaceleración económica, lo que dificulta el triple objetivo de reducción de deuda, inversión en innovación y fuentes de crecimiento futuro y remuneración al accionista. Mantenemos la recomendación a Neutral y el Precio Objetivo de 4,2€.