Romain Boscher (Fidelity) | Un indicador de la inflación estadounidense ampliamente seguido repuntó con fuerza en abril, hasta el punto de superar las previsiones de consenso y dejar la lectura más elevada en más de un cuarto de siglo.

El índice subyacente de gasto de consumo personal (PCE, por sus iniciales en inglés) subió un 3,1% interanual, lo que supone un fuerte incremento frente al 1,9% de marzo. Aunque este dato viene a alimentar la inquietud generalizada por el aumento de los rendimientos y el efecto dominó en las bolsas, esta lectura tiene muchas probabilidades de ser transitoria y tendrá un efecto limitado en los tipos de interés. En las bolsas, las comparaciones de los beneficios con los niveles anteriores a la pandemia constituyen una mejor guía. Estas nos dicen que las perspectivas de beneficios son muy favorables este año y que los valores cíclicos están bien posicionados. A más largo plazo podríamos ver que los perfiles demográficos y las subidas de impuestos ralentizan los avances.

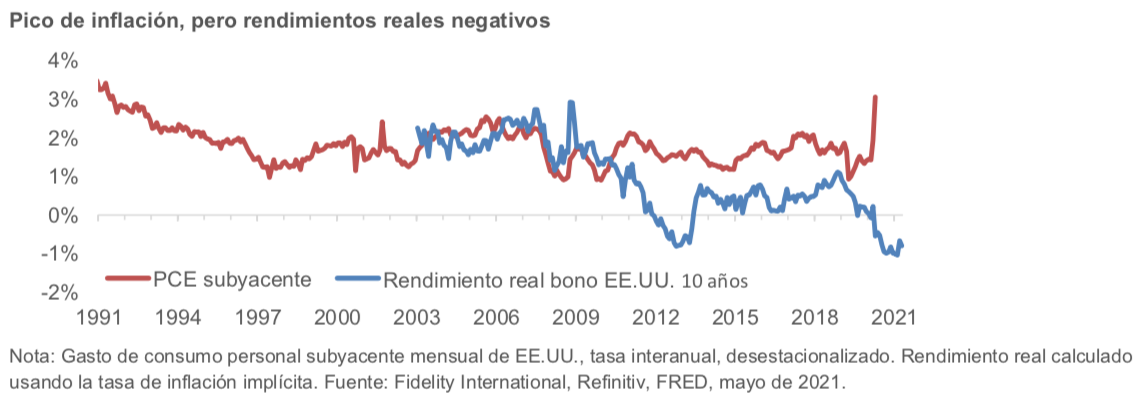

El “descorche” de la inflación muy probablemente sea transitorio.

El indicador preferido de inflación de la Reserva Federal de EE.UU., el gasto de consumo personal (PCE) subyacente, subió un 3,1% interanual en abril. Eso supone un incremento sustancial frente al 1,9% de marzo, una clara superación del objetivo del 2% de la Fed y la lectura más alta desde 1992. El pico de inflación se ha debido a la reapertura de las empresas y al repunte del consumo en un momento en el que las cadenas de suministro siguen sufriendo alteraciones a causa de la pandemia. Sobre el terreno, nuestros analistas han comenzado a notar aumentos de los costes en la mayoría de regiones y sectores. En estos momentos, estos parecen limitarse en el tiempo y el espacio y, en este sentido, EE.UU. y China parecen sufrir más presiones que el resto del mundo.

Este efecto de “descorche” de la inflación a medida que dejamos atrás los confinamientos muy probablemente sea transitorio, dado que los problemas de oferta parece que están resolviéndose gradualmente, las políticas de apoyo al empleo se detendrán durante el año para ayudar al mercado laboral a encontrar un equilibrio más natural y la fortaleza que muestra el mercado de la vivienda en muchos cálculos de inflación constituye un elemento relativamente más pequeño del gasto de consumo personal subyacente.

Lo único que perpetúa la inflación es una subida retroalimentada de los precios sostenida por un aumento de los costes, especialmente los salariales. La lectura del gasto de consumo personal subyacente apenas ha tenido efecto sobre los rendimientos de los bonos, que se mantienen en niveles muy bajos y negativos en términos reales.

Sin embargo, aunque las tendencias actuales de la inflación parecen ser transitorias, eso no quiere decir que no puedan volverse más persistentes más adelante. También basta para justificar cierta cautela en acciones cuya valoración depende en gran medida de los beneficios a largo plazo por su sensibilidad ante las expectativas de inflación. Las empresas con poder de fijación de precios, capaces de soportar el encarecimiento de los costes y mantener sus márgenes, ofrecerán una protección reforzada a las carteras. Eso significa que las perspectivas de beneficios muy detalladas son cruciales.

Unas perspectivas de beneficios favorables este año

Durante el pasado año hemos incrementado nuestra exposición a valores cíclicos, sobre todo en tecnología e industria, debido al elevado crecimiento previsto de los beneficios en 2021. Sin embargo, en lugar de comparar previsiones de beneficios con el año pasado, donde los efectos de la comparación son extremadamente favorables por el cierre de las economías, hemos utilizado las cifras de 2019. A nivel global, esperamos que el crecimiento de los beneficios con respecto a 2019 ronde el 15%, con Asia como máximo responsable de este incremento y Europa realizando tan solo una pequeña aportación.

Los importantes planes de gasto público sostienen las perspectivas de crecimiento en todo el mundo, con inversiones difusas en el conjunto de los sectores y regiones. Partiendo de esta base, incluso dentro de los sectores de crecimiento preferimos los componentes cíclicos. Una excepción serían los bancos, donde mantenemos la cautela sobre el recorrido alcista, sobre todo si la inflación es transitoria y los rendimientos reales siguen siendo negativos.

En general, la fortaleza del consumo, los estímulos presupuestarios y la política monetaria expansiva siguen siendo los pilares de los mercados desarrollados pero el tono festivo, con descorche de botellas de champán mientras dejamos atrás la crisis, desaparecerá. Será entonces cuando las presiones demográficas y las subidas de impuestos vuelvan al primer plano y actúen como frenos para el crecimiento y la economía. Los niveles de deuda excesivos también serán una fuente de volatilidad. Por estos motivos, a los inversores podría irles mejor si fueran más cautos a medio y largo plazo de lo que son a corto plazo.