Simon Harvey (Monex Europe) | Tras el reciente repunte de los rendimientos del Tesoro en la parte delantera y de las expectativas del mercado monetario sobre la trayectoria de la política de la Fed a corto plazo, el foco de atención de los mercados financieros se desplazó rápidamente a la parte trasera de la curva del Tesoro. Esto no se debió únicamente a la divulgación por parte de la Fed de información sobre sus planes de endurecimiento cuantitativo, que afectará predominantemente a la parte posterior de la curva debido a una mayor concentración de compras en valores de mayor duración, sino también a una ligera reevaluación por parte de los mercados en la tasa terminal de la Fed.

Mientras que la acción de los precios se ha estabilizado en cierta medida en el extremo delantero de la curva, las opiniones tienden a diferir en mayor medida sobre el tipo final de la Fed. La publicación del IPC de marzo de hoy no ayudará a poner fin al debate actual, ya que el informe ofreció munición para ambas partes.

Por un lado, la inflación subyacente se moderó en marzo con una desaceleración secuencial del 0,5% intermensual al 0,3%, mientras que, por otro lado, la inflación general superó las expectativas en el margen. La inflación general subió un 1,2% intermensual, en línea con lo previsto, mientras que la tasa anualizada superó las expectativas en 0,1 puntos porcentuales, situándose en el 8,5%.

La ralentización del IPC subyacente en términos intermensuales hasta la lectura más baja desde septiembre de 2021 sugiere que las condiciones de la inflación nacional están empezando a enfriarse, lo que justifica una reacción más moderada de la Reserva Federal en el transcurso del ciclo de endurecimiento. Por otra parte, el aumento del IPC general hasta niveles registrados por última vez en mayo de 1981 amenaza con un mayor desanclaje de las expectativas de inflación y, por tanto, con una postura más agresiva de la Fed para contener los riesgos de que la inflación actual se manifieste de forma más persistente y por encima del objetivo a medio plazo.

La reacción del mercado a los datos de hoy sugiere que el primer argumento era más pertinente para los participantes en el mercado. Sin embargo, es poco probable que los mercados se decanten completamente por la idea de un ciclo de endurecimiento más moderado a partir de un solo dato.

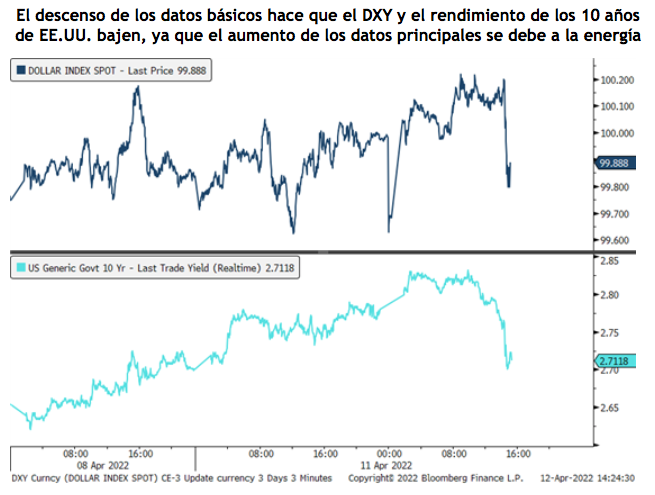

En respuesta a la publicación, el índice general del dólar estadounidense, DXY, se debilitó un 0,33% tras el anuncio, mientras que el rendimiento del 10Y estadounidense cayó 5,4 puntos porcentuales, del 2,76% al 2,71%. Esto redujo la tasa de inflación del mercado a 10 años del 2,93% al 2,90%. Esta métrica, que indica el grado de inflación futura que espera el mercado del Tesoro, se sitúa actualmente cerca de los máximos observados por última vez en medio de la guerra de Ucrania, cuando el impacto de la inflación era más importante para los mercados.

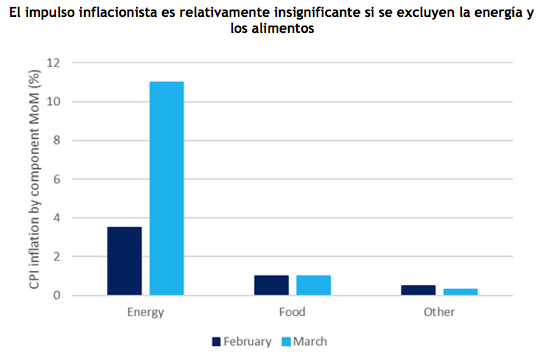

Dentro de la cesta del IPC de marzo, la energía y los alimentos proporcionaron el mayor aumento intermensual, con un 1% y un 18,1% respectivamente. En concreto, dentro de la cesta de la energía, la gasolina, que subió un 18,3% en marzo, aportó el 63% del aumento del IPC general en términos mensuales. Dada la concentración de las presiones inflacionistas -como se pone de manifiesto en la divergencia entre el IPC general y las medidas básicas y la respuesta del gobierno de Biden de liberar una cantidad récord de barriles de la Reserva Estratégica de Petróleo para reducir los precios nacionales de la energía- la medida del IPC de hoy es fácilmente discutible por aquellos que piden una reacción más contenida de la Fed más allá de las próximas reuniones. Si se observan las métricas sensibles a la demanda interna, como las prendas de vestir y los servicios básicos, las presiones inflacionistas son mucho más moderadas, de sólo el 0,6%. Comparativamente, las anteriores fuentes de inflación «transitoria», como los precios de los coches usados, están empezando a añadir presiones deflacionistas.