Hans-Jörg Naumer (Allianz GI) | Los datos de crecimiento se están observando de cerca. Esto era de esperar, ya que solo era cuestión de tiempo que la fuerte recuperación económica post-pandemia, alimentada por los fuertes estímulos fiscales y monetarios, alcanzara su pico. Esto está sucediendo de manera desincronizada en las distintas regiones o países. No obstante, parece que en general ya se ha tocado techo.

Así, en China, se anunció una ralentización del crecimiento del producto interior bruto en el tercer trimestre de este año. Además, los datos de septiembre indican que la expansión del crédito registró una marcada desaceleración. El volumen de financiación fue el más bajo desde 2006.

Tras la serie de datos económicos de la semana pasada, las inquietudes sobre la inflación se intensificaron cada vez más en torno al preocupante término de “estanflación”, es decir, una combinación de precios al alza y un estancamiento simultáneo de la actividad. El encarecimiento de las materias primas, entre otras cosas, recuerda este fenómeno observado en la década de 1970.

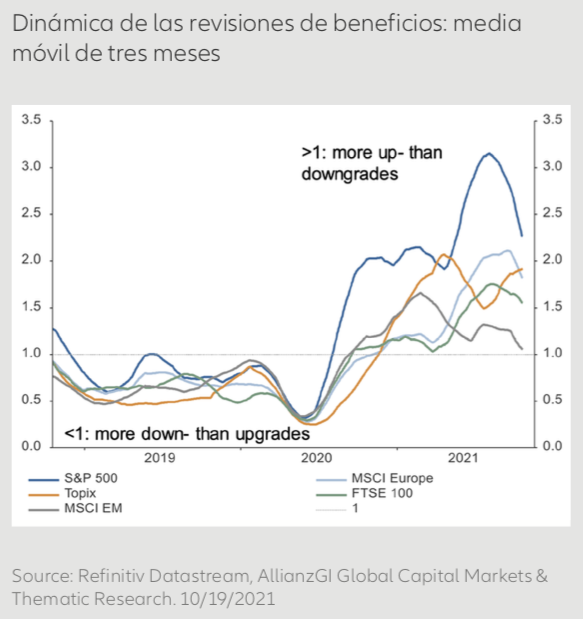

Mientras tanto, en Estados Unidos, continúa la temporada de publicación de resultados del tercer trimestre. Si bien los analistas suponen en general que se mantendrá un sólido crecimiento de los beneficios, se han vuelto más cautelosos de cara a la temporada de resultados, lo que se refleja en la dinámica de las revisiones de beneficios. La relación entre revisiones al alza y a la baja se sitúa claramente por debajo de su máximo y sigue descendiendo desde sus altos niveles. Si bien un menor optimismo deja margen para que se produzcan sorpresas positivas, es improbable que los resultados publicados superen las expectativas en la misma medida que en los últimos cinco trimestres. En vista de la combinación incómoda de desaceleración del crecimiento mundial y una mayor presión inflacionista, los inversores analizarán si las empresas están experimentando ya una presión sobre los márgenes o la esperan próximamente. En este sentido, también será relevante la medida en que las empresas sean capaces de gestio- nar los cuellos de botella de las cadenas de suministro.

Entonces, ¿habrá estanflación? El término parece demasiado contundente, y muestra que los mercados se mueven con facilidad de un extremo a otro, y que el “relato” a menudo presenta términos pegadizos pero no del todo apropiados, como nos recuerda Robert Shiller. No obstante, la inflación está ahí y es de prever que aún dure un tiempo.