Jakob Suwalski y Brian Marly (Scope Group) | La polarización de la política nacional española, que se ha puesto de manifiesto en la falta de consenso para aprobar el presupuesto de este año, podría comprometer el fuerte impulso de crecimiento económico del país. Aumentar la productividad es crucial para compensar el aumento del gasto social y de las pensiones.

Se espera que el déficit presupuestario de España (A-/Estable) se sitúe en el 3,9% del PIB en 2023, por debajo de la última previsión de Scope del 4,0% del PIB, gracias a la recaudación fiscal de una economía robusta. Sin embargo, el reciente rechazo del Senado a los objetivos fiscales para 2024 ha provocado un retraso en la aprobación de un nuevo presupuesto, lo que podría frenar el impulso necesario para las reformas encaminadas a aumentar el potencial de crecimiento de la economía.

España pretende reducir el déficit al 3% en 2024, una disminución de 7 puntos porcentuales desde el nivel del 10,1% que registró en 2020. Sin embargo, alcanzar este objetivo puede resultar difícil debido a los elevados costes derivados de los tipos de interés. Además, el Gobierno en minoría tiene que aprobar el presupuesto conciliando las normas fiscales de la UE con las peticiones de la oposición en favor de la reducción de impuestos y el aumento de la financiación regional. Este dilema supone una presión añadida para las finanzas del gobierno central, teniendo en cuenta el margen fiscal adicional que ya se ha concedido a las regiones. Esperamos que el gobierno siga adelante con el presupuesto tras una segunda votación en el Congreso.

El impulso económico continúa…

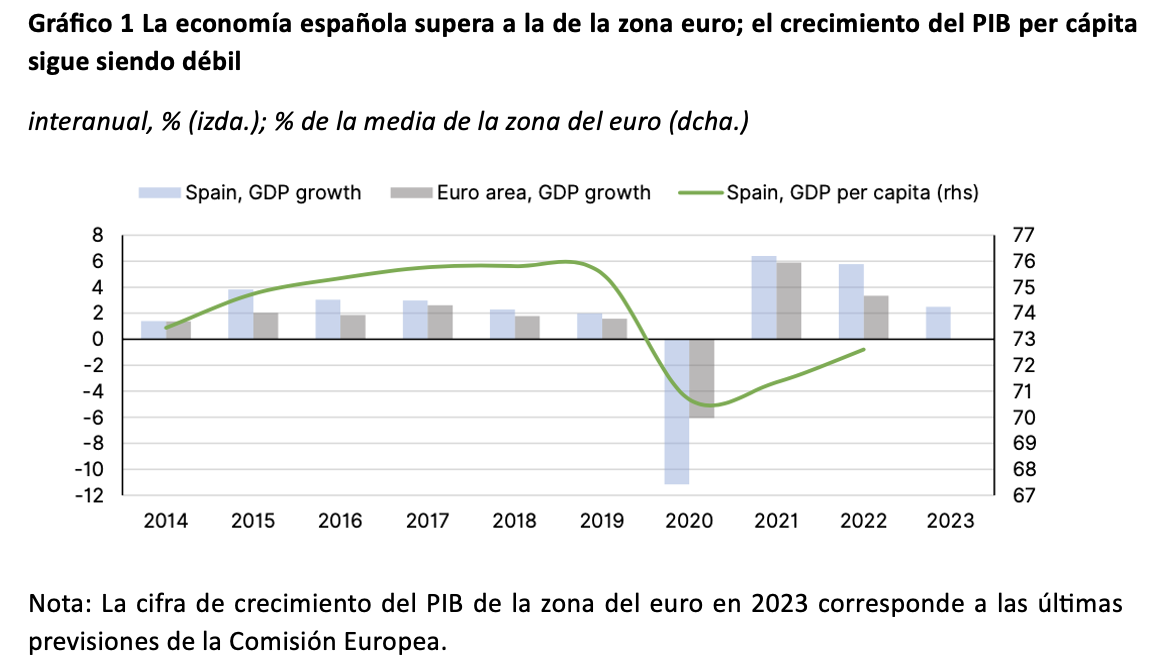

Las repercusiones a corto plazo del conflicto presupuestario son leves por ahora, ya que la economía española está evolucionando mejor de lo esperado. El crecimiento del PIB español del 2,5% en 2023, muy por encima de la media de la UE estimada en el 0,5%, superó ligeramente nuestras expectativas después de un fuerte cuarto trimestre, en el que la producción aumentó un 0,6% respecto al trimestre anterior, por encima de la media del 0,5% de los cinco trimestres anteriores.

Hemos revisado al alza nuestra previsión de crecimiento para este año, del 1,8% al 1,9%, habida cuenta de la continuidad del impulso económico, con unos niveles de actividad estables en los dos primeros meses del año. El gobierno ha basado su presupuesto para 2024 en una hipótesis de crecimiento del 2%.

…pero sigue preocupando la brecha de productividad en España

La productividad y la renta per cápita de España son relativamente inferiores a las de otras economías avanzadas, lo que supone una limitación clave para su rating soberano y pone de relieve la necesidad de reformas estructurales para potenciar un crecimiento económico sostenible.

Aunque el crecimiento económico de España ha sido firme en los últimos años, el aumento de la productividad ha ido a la zaga de sus homólogos. La productividad laboral, medida por el PIB por persona empleada, se situaba en torno al 82% de la media de la zona del euro en 2022, por detrás de Francia (111%) e Italia (97%). El PIB per cápita de España sigue siendo un 25% inferior a la media de la zona del euro (gráfico 1).

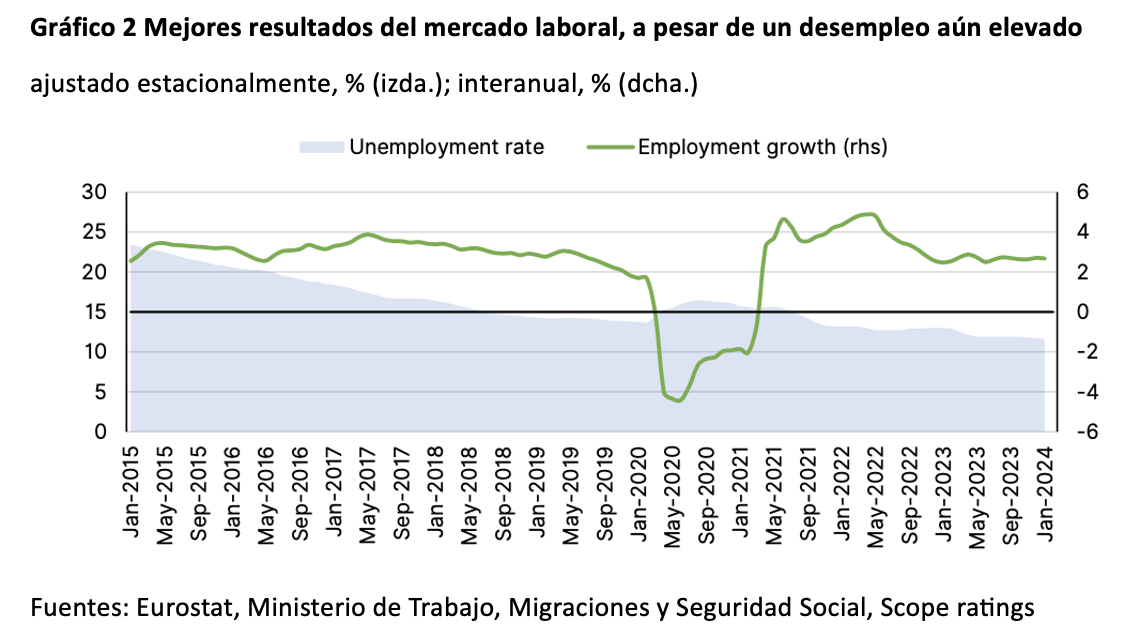

La persistente brecha de ingresos de España en comparación con otras grandes economías de la zona del euro se debe en parte a su dependencia desproporcionada de sectores de bajo valor añadido, como los servicios de hostelería, a pesar de sus ventajas competitivas en sectores clave, como la fabricación de vehículos de motor, la banca y los servicios de transporte. Además, pese a la fuerte creación de empleo reciente, el desempleo sigue siendo elevado (11,6%, gráfico 2) y superior a la media de la zona del euro (6,4%), lo que frena las correspondientes ganancias de poder adquisitivo.

El potencial de crecimiento de España es igual o inferior al de sus homólogos de la UE

Estos factores limitan el potencial de crecimiento de España, que estimamos en un 1,75% anual, por debajo de países de la UE con calificaciones similares como Eslovenia (A/Estable, 3,0%), Lituania (A/Estable, 2,5%), Letonia (A-/Estable, 2,5%), aunque en línea con Portugal (A-/Estable, 1,8%) y por encima de Italia (BBB+/Estable, 1,0%).

El aumento del potencial de crecimiento de España, en consonancia con las inversiones y reformas previstas en el Plan de Recuperación de España, será fundamental para ayudar al país a hacer frente a las crecientes presiones fiscales, en particular las derivadas del envejecimiento de la población. A pesar de las recientes reformas de las pensiones, persiste la preocupación por la sostenibilidad y eficacia del sistema de pensiones en España. Un informe de 2023 de la AIReF estimaba que el gasto público en pensiones ascendería al 16,2% del PIB en 2050, frente al ya elevado 13,6% de 2021.

La situación de las finanzas públicas españolas, con un déficit fiscal todavía elevado y una elevada carga de deuda pública del 107,7% del PIB a finales de 2023, que estimamos que se mantendrá estable en los próximos años, mejorará con medidas que sostengan el crecimiento económico y alivien las presiones al alza sobre el gasto público. Por lo tanto, es crucial que el gobierno aplique un enfoque basado en el consenso para avanzar en reformas que aumenten el crecimiento del PIB.