Paolo Zanghieri (Generali Investments) | Aunque la demanda interna se mostró bastante fuerte en el primer trimestre del año, seguimos esperando que el PIB se contraiga en el segundo. Aplazamos hasta el cuarto trimestre lo peor de la recesión que prevemos.

El exceso de ahorro y la resistencia de las rentas del trabajo siguen favoreciendo el crecimiento. Pero unas normas crediticias cada vez más estrictas y las grietas en algunos sectores de la economía (como el sector inmobiliario comercial) podrían agravar la recesión. Esperamos que el compromiso sobre el techo de la deuda se traduzca en una consolidación fiscal, mermando unas perspectivas de crecimiento para 2024 ya de por sí débiles. La alternativa sería un periodo de caos sin precedentes.

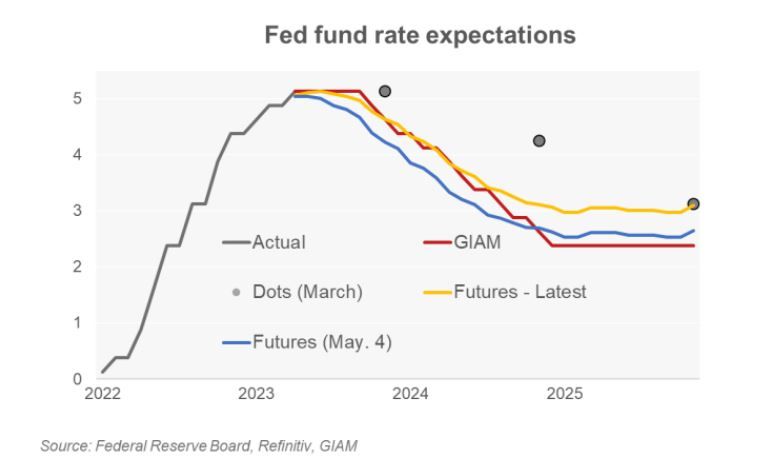

La Reserva Federal ha dejado de endurecer su política monetaria, pero la rigidez de la inflación impide un cambio de rumbo prematuro. Esperamos dos recortes de tipos en el cuarto trimestre de este año, más o menos en línea con los precios actuales del mercado, a pesar de nuestras perspectivas de crecimiento más bajistas.

El impacto del endurecimiento monetario en la economía estadounidense es cada vez más visible. Esperamos que el PIB se comporte peor que el consenso este año (0,6% frente a 1,1%), el endurecimiento del crédito puede tener un impacto aún mayor de lo esperado en la economía y el compromiso sobre el techo de la deuda podría producirse a costa de recortar el gasto público. Dicho esto, no pueden descartarse sorpresas positivas procedentes de los hogares. A continuación, detallamos nuestra visión actualizada sobre la economía estadounidense y los principales riesgos para las perspectivas en la segunda mitad del año y la Fed, que esperamos que empiece a recortar en el cuarto trimestre, antes de lo que insinuó en la reunión de marzo, aunque más o menos en línea con los mercados, que hasta hace poco descontaban un giro más temprano.

La solidez del primer trimestre retrasa la ralentización

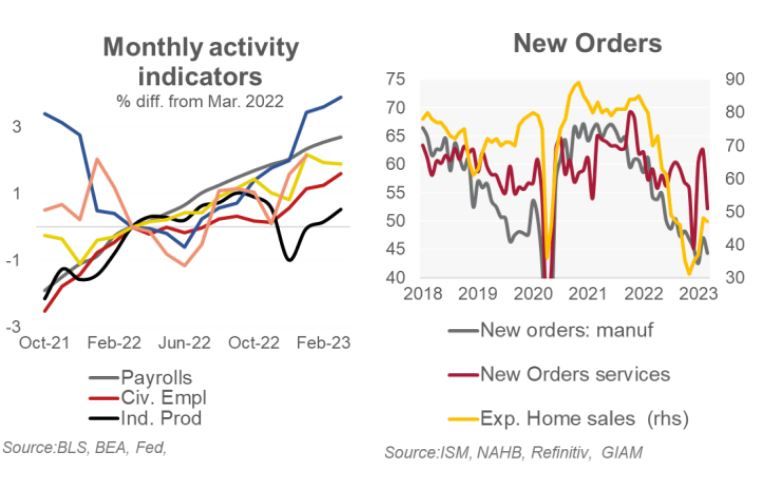

En los que llevamos de año, los datos han sorprendido globalmente al alza. En enero, el empuje de los ingresos debido a los cambios fiscales ha elevado el consumo y el impulso sólo está desapareciendo gradualmente. El reequilibrio del consumo en detrimento de los bienes y la subida de los tipos han afectado a la producción industrial y a la actividad de la construcción, pero ambas parecen haber tocado fondo (al menos temporalmente). Todo ello ha garantizado un buen comportamiento de la demanda interna en el primer trimestre (2,2% anualizado). El crecimiento del empleo, aunque más fuerte de lo previsto, se está desacelerando gradualmente, y la tasa de participación casi ha alcanzado el nivel anterior a la pandemia. A pesar de una inflación aún elevada, las rentas del trabajo deberían seguir sosteniendo el consumo en el segundo trimestre. Por supuesto, estos datos no reflejan en su totalidad el impacto de la aceleración del endurecimiento del crédito tras los problemas del sector bancario de marzo.

Prevemos un crecimiento más débil que el consenso...

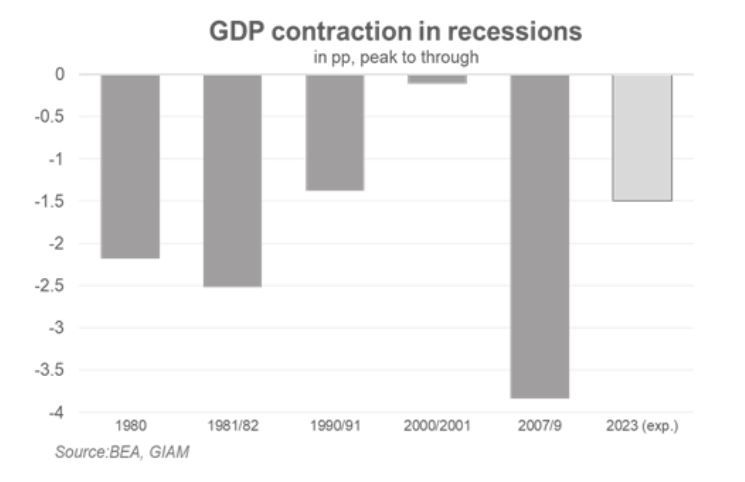

En efecto, el endurecimiento de las condiciones financieras impulsará el ciclo en el segundo semestre del año, dando lugar a dos trimestres de contracción del PIB. Como resultado, pronosticamos un crecimiento inferior a la media para este año, con unas condiciones financieras que frenarán el repunte en 2024, cuando el PIB debería crecer sólo un 0,2%. Esperamos una caída del PIB del 1,3% de pico a valle, no muy diferente de lo que ocurrió a principios de la recesión de 1990, cuando las turbulencias bancarias desempeñaron un papel importante. El golpe a la actividad será mucho menos severo que en 2008, ya que la economía, y especialmente los balances del sector privado, están en mucho mejor forma.

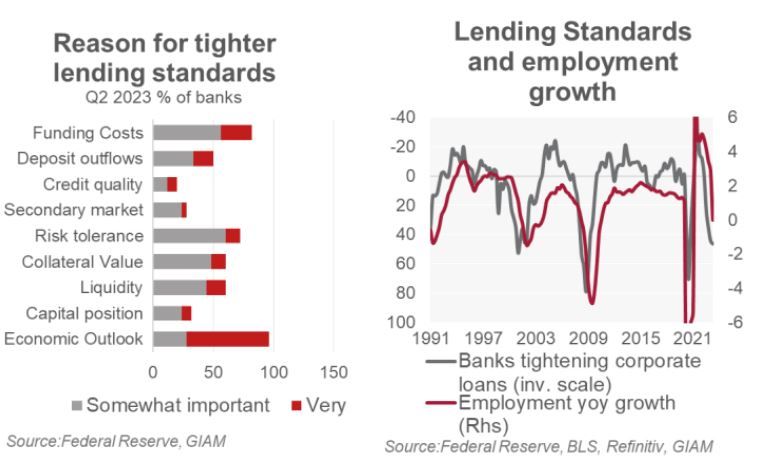

Pero es difícil imaginar que la economía pueda resistir el impacto de una subida de 500 puntos básicos del tipo de interés oficial y un sector bancario más débil. La última encuesta de la Reserva Federal apunta a un nuevo endurecimiento de los criterios de concesión de préstamos en el segundo trimestre, con unos bancos cada vez más negativos sobre las perspectivas económicas, más reacios al riesgo y preocupados por la caída del valor de los colaterales, lo que es un mal presagio para sectores como el inmobiliario corporativo. En un plazo de seis a nueve meses suele producirse una fuerte contracción de la actividad y del crecimiento del empleo, lo que hace prever un crecimiento negativo tanto en el tercer como en el cuarto trimestre.

El crédito y la política, principales riesgos a la baja

Como ha señalado el presidente Powell, los efectos de la contracción del crédito sobre la economía son muy inciertos, y esto constituye el riesgo a la baja más importante para nuestras previsiones. Un deterioro más grave de la oferta de crédito afectará principalmente a la duración más que a su profundidad. Los balances del sector privado muestran en general una buena salud y las preocupaciones por el elevado apalancamiento de las empresas deben sopesarse frente al hecho de que la elevadísima emisión de bonos en 2021 y 2022 permitió a las empresas asegurarse unos tipos de interés deudores muy bajos; además, los servicios de la deuda por intereses del sector privado se mantienen dentro de la norma. Pero es probable que un sector bancario más débil -sometido a presiones de financiación debido a la fuga de depósitos y a unos tipos de interés más altos que reducen el valor actual de las hipotecas- siga siendo reacio al riesgo durante mucho tiempo. Esto dará lugar a una persistente sequía de crédito que afectará a los consumidores y a las pequeñas empresas y conducirá a una recuperación poco profunda, especialmente en el primer semestre de 2024.

A muy corto plazo, la política sigue siendo el mayor riesgo a la baja. Acaban de iniciarse serias discusiones entre la Administración y la mayoría republicana en la Cámara de Representantes, que deben concluir a finales de mes o, en cualquier caso, no mucho después de la fecha en que el Tesoro se quede sin liquidez, el 1 de junio según la secretaria Yellen. Esperamos que la posición converja hacia un acuerdo, que sin embargo implicaría una drástica reducción del gasto público en el próximo ejercicio fiscal, que comienza en octubre. Esto podría deprimir aún más el PIB en el último trimestre de este año y frenar el crecimiento a partir de entonces. La alternativa, que implica la imposibilidad por parte del Gobierno federal de financiar el gasto, no puede descartarse por completo. Un panorama político más polarizado y la dependencia de los republicanos de un pequeño grupo de partidarios de la línea dura para mantener su exigua mayoría en la Cámara de Representantes han aumentado el riesgo de accidente en comparación con 2013 y, sobre todo, con 2011, cuando las disputas le costaron a EE. UU. una rebaja de un escalón en la calificación crediticia de S&P. Los mercados financieros están descontando esa posibilidad, como demuestra el repunte de los CDS (Credit Default Swaps) a corto plazo y, sobre todo, del rendimiento de los T-bills con vencimiento a principios de verano. Se han planteado varias posibilidades para evitar un impago, pero es evidente que no se han puesto a prueba y que pueden ser impugnadas ante los tribunales.

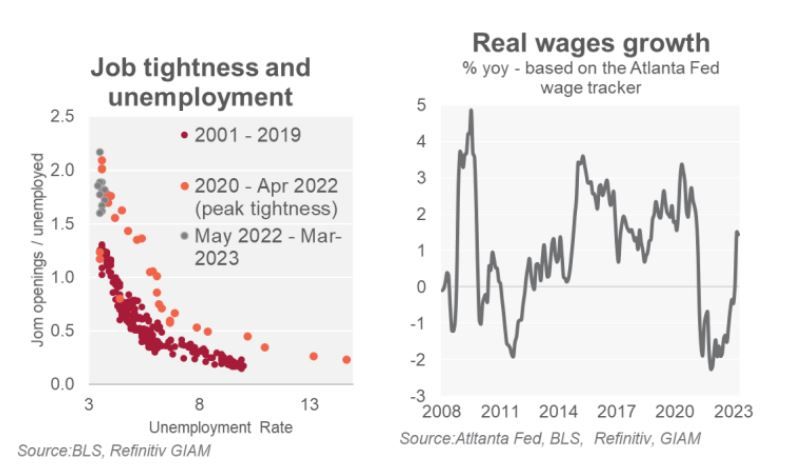

Sin embargo, no pueden descartarse sorpresas positivas, ya que los hogares pueden mostrarse más capaces y dispuestos a gastar. La evolución del mercado laboral es en este sentido crucial. La rigidez del mercado laboral se ha desvanecido en los últimos meses – con una rápida caída de la proporción entre ofertas de empleo y parados de dos a 1,6 -, pero la tasa de desempleo no se ha movido de cerca de su mínimo histórico. Esto puede significar que, ante los mayores costes de búsqueda, las empresas se muestren más reacias a despedir trabajadores en una recesión, permitiendo a su vez que el consumo amortigüe de algún modo la contracción del PIB. Este es el escenario bastante optimista que el presidente Powell pintó para motivar su propia previsión de una desaceleración en lugar de una recesión. A más corto plazo, como la inflación se ha desacelerado más que el crecimiento de los salarios, el poder adquisitivo de los trabajadores se ha recuperado, y esto puede dar lugar a un crecimiento del consumo mayor de lo esperado. Además, como señala un reciente estudio de la Reserva Federal de San Francisco, el exceso de ahorro invertido en activos muy líquidos (como cuentas bancarias) puede durar más de lo previsto, apoyando el consumo hasta finales de año. Sin embargo, esto no concuerda con el aumento de la utilización de las tarjetas de crédito, a pesar de la fuerte subida de los costes del crédito.

La inflación va por buen camino, pero sin prisa

La última tanda de datos aportó opiniones ligeramente positivas sobre la inflación: en abril, la inflación subyacente del IPC se suavizó un poco, hasta el 5,5% interanual, pero la tasa anualizada a tres meses bajó al 5,1%, desde el 6% de hace unos meses. La pausa en la caída de la inflación subyacente se debió sobre todo a la volatilidad de los vehículos de segunda mano, mientras que los precios de producción e importación apuntan a una mayor desinflación en perspectiva. Dentro de los servicios, la inflación de la vivienda se mantiene por encima del 8% interanual, pero los datos sobre nuevos alquileres siguen indicando una fuerte desaceleración en los próximos meses. Los servicios, excluida la vivienda, que es la medida que más preocupa a la Reserva Federal, retrocedieron hasta el 5,2% interanual, muy por debajo del 6% interanual registrado en marzo. Los márgenes se están comprimiendo, lo que contribuirá a reducir la inflación. Sin embargo, sin un colapso de la demanda o un debilitamiento significativo del empleo que presione a la baja los costes laborales, es casi imposible esperar una inflación del IPC subyacente sustancialmente por debajo del 4% a finales de año. La tasa correspondiente del IPC que vigila la Reserva Federal debería entonces situarse justo por encima del 3,5% en diciembre.

La Fed se mantiene a la espera hasta noviembre, los recortes seguirán

Los últimos acontecimientos coinciden con lo que esperaba la Fed, pero la desinflación es demasiado lenta. Los temblores del sector bancario no se han convertido en una crisis, pero no pueden excluirse sorpresas desagradables, y el recurso aún importante a las facilidades de liquidez emergentes de la Fed indica que el sector aún no está fuera de peligro. La inflación rígida significa que la Fed no puede aflojar a corto plazo, pero la gran incertidumbre relacionada con la situación financiera y crediticia también implica que otra ronda de subidas sería demasiado arriesgada y, a la postre, contraproducente. Entonces, la Fed se dispone a una larga pausa en los tipos. El tono de la comunicación, que sigue siendo más bien de línea dura, tiene como principal objetivo convencer a los mercados de que no está previsto un giro de 180 grados en los tipos. Estos esfuerzos están dando sus frutos y ya no se prevé una bajada antes del cuarto trimestre. Otra cosa es si la Fed mantendrá su promesa de no reducir los tipos antes de principios de 2024. Confirmamos nuestra previsión de dos recortes de tipos en el cuarto trimestre de 2023, y los mercados convergen hacia esta opinión. En primer lugar, a pesar de las pruebas de acumulación de mano de obra, la contracción del PIB que prevemos (más severa de lo que implica la previsión de la Fed) llevaría la tasa de desempleo por encima del 5%. En segundo lugar, la ponderación de la evolución positiva por el lado de los precios frente a los riesgos a la baja para el crecimiento debería ayudar a la Fed a adoptar una posición más acomodaticia con respecto a la inflación, aunque ésta se mantenga muy por encima del objetivo. La balanza de riesgos se inclina hacia un periodo más largo de tipos altos, si una demanda interna más resistente y un empleo estable frenan el descenso de la inflación de los servicios.