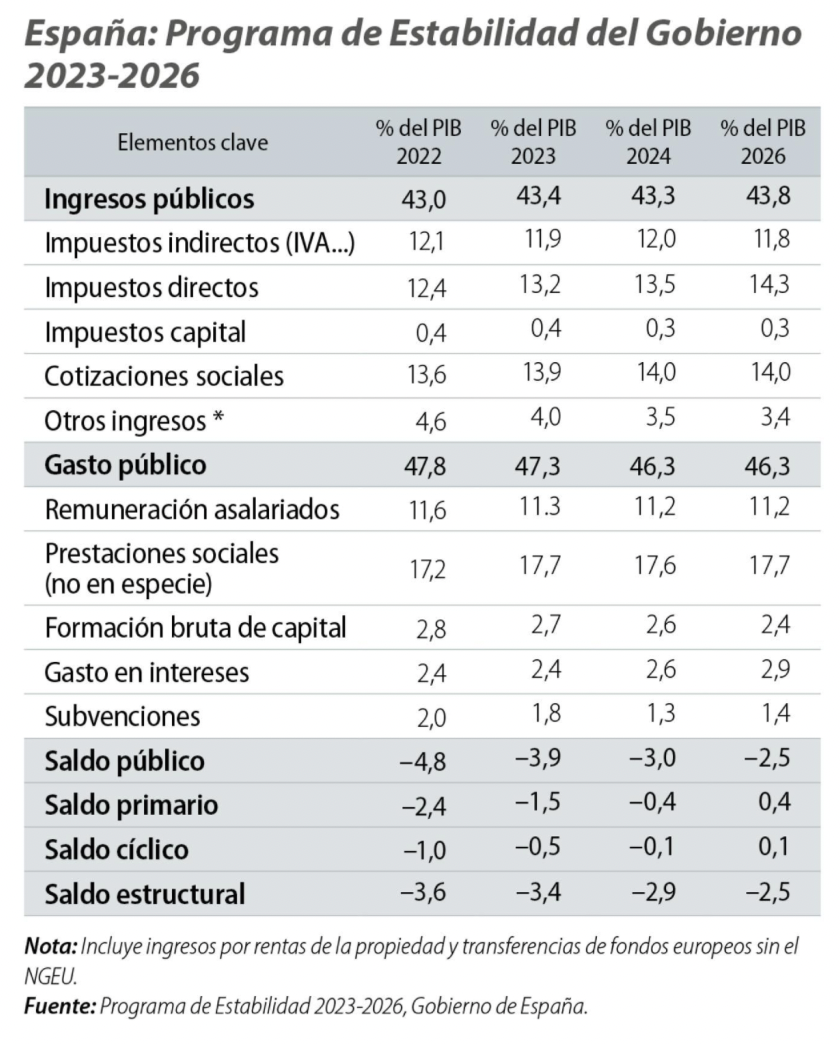

Caixabank Research | El Programa de Estabilidad 2023-2026 presentado por el Gobierno plantea un ajuste gradual del déficit público, impulsado por la recuperación de la economía española, con una reducción desde el 4,8% del PIB en 2022 al 3,9% en 2023 y al 2,5% en 2026. En contraste, AIReF estima que en 2026 el déficit público se situará en el 3,0% del PIB, debido principalmente a una previsión menos optimista de la evolución de los ingresos.

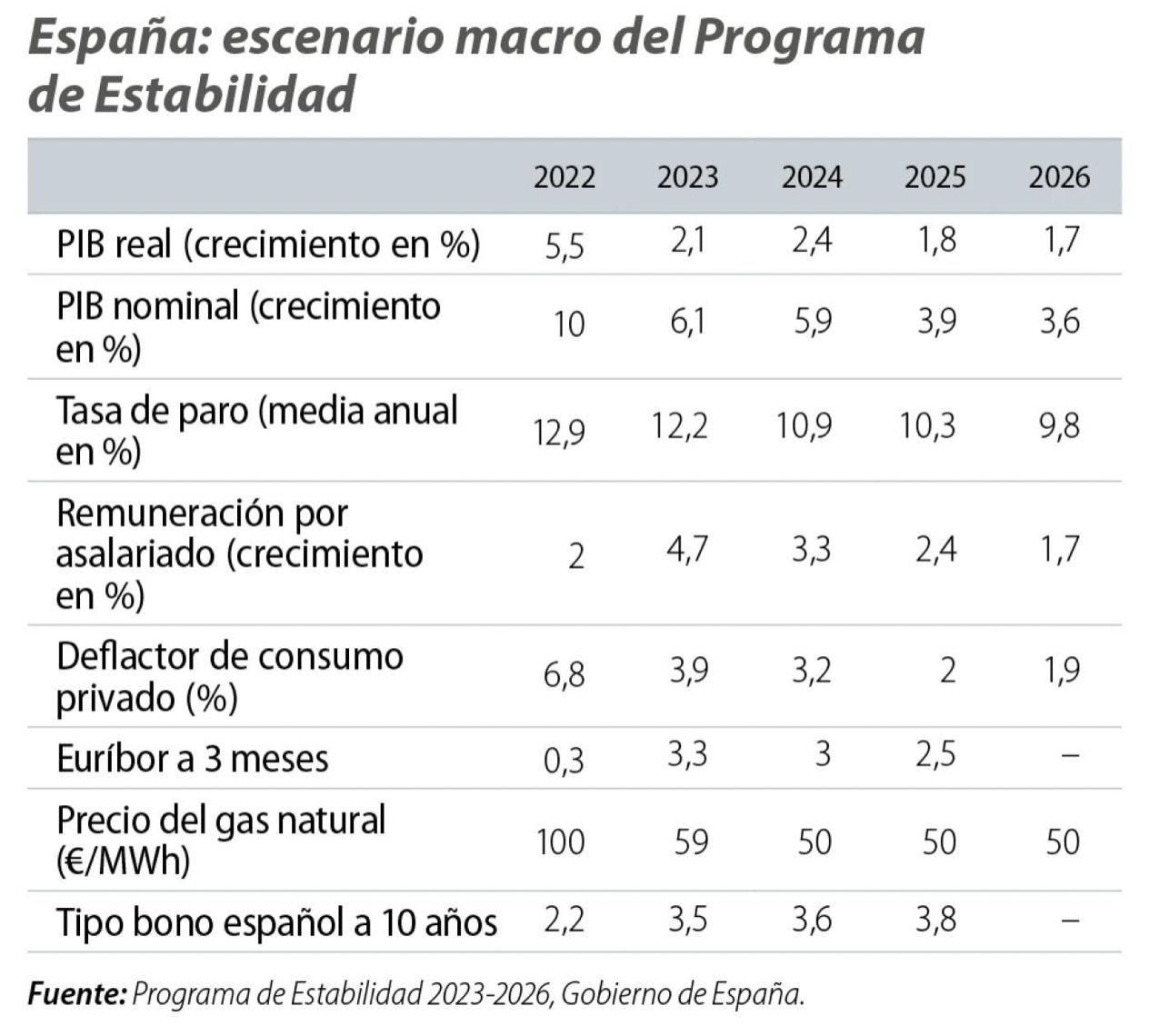

El cuadro macro en el que se basa el Plan de Estabilidad es similar al del conjunto de analistas y cuenta con el visto bueno de la AIReF. Las previsiones son de un crecimiento del PIB del 8,2% en el acumulado entre 2023 y 2026, con un papel muy relevante de la inversión en 2024 gracias al programa NGEU. Supone que la inflación descenderá al 2% en 2025 y prevé un dinamismo importante del mercado laboral con una tasa de paro por debajo del 10,0% en 2026 y un crecimiento interanual promedio de los ocupados del 2,1% en 2023-2026 (creación de 1,1 millones de puestos de trabajo equivalente a tiempo completo hasta 2026).

Si analizamos con algo de detalle la evolución prevista de las cuentas públicas, en cuanto a los ingresos, el Programa tiene en cuenta las medidas aprobadas en los presupuestos de 2023 (aumento del IRPF para rentas del capital, gravamen a banca y energéticas, impuesto de solidaridad de grandes fortunas en 2023-2024…) y el alza de cotizaciones sociales prevista en la reforma de pensiones. Así, se prevé que los ingresos aumenten en porcentaje del PIB hasta el 43,4% del PIB en 2023 (43,0% en 2022) y que el peso siga aumentando los próximos años, gracias a un crecimiento de los impuestos directos y de las cotizaciones sociales por encima del PIB nominal. En el caso de los impuestos directos, esto refleja el dinamismo de la recaudación por la buena evolución que se proyecta en el mercado laboral y también el supuesto de que se consolidarán factores estructurales de la pospandemia como el afloramiento de la economía sumergida tras la reforma laboral, el menor fraude fiscal o el auge del comercio online. En el caso de las cotizaciones sociales, captura el dinamismo del mercado laboral y el aumento de cotizaciones de la reforma de pensiones. Así, se supone que la presión fiscal crecerá en los próximos años a pesar de que en el Programa no se contemple un aumento de los tipos impositivos.

El gasto público descendería de forma gradual en porcentaje del PIB por el gran aumento del PIB nominal y cierta contención del gasto sin pensiones e intereses. Así, el gasto público primario (es decir, sin considerar el pago de intereses) pasaría del 45,4% del PIB en 2022 al 43,4% en 2026. Destaca el ajuste (en porcentaje del PIB) de la remuneración de asalariados, que bajaría del 11,6% en 2022 al 11,2% en 2026, y de las subvenciones, del 2,0% en 2022 (muy elevado por la bonificación de 20 céntimos por litro a los carburantes, ya retirada en 2023) al 1,4% en 2026. En cambio, el gasto en pensiones, ligado por ley a la evolución de la inflación, se espera que crezca a un ritmo superior al del PIB nominal en 2023 y a un ritmo similar en 2024-2026.

En cuanto a la factura de intereses, variable clave para la sostenibilidad de la deuda, el Programa de Estabilidad proyecta que aumentará de forma moderada, lo que le situará en el 2,9% del PIB en 2026 (2,4% en 2022), ya que el crecimiento del PIB nominal y la elevada vida media de la deuda española limitarán el alza, un registro, empero, ya muy similar al 3,0% de 2012. Estas cifras se basan en el supuesto de que el bono español a 10 años estará entre el 3,5% y el 4,0% entre 2023 y 2025, lo cual refleja el aumento de tipos de interés que se está produciendo. Con todo, según un ejercicio de sensibilidad del propio Programa, con un aumento adicional de los tipos de 120 p. b. respecto al escenario base, la factura de intereses alcanzaría el 3,6% del PIB en 2026 y el déficit público se situaría en el 3,6% del PIB4 (en lugar del 2,5% del escenario base).

Por su parte, la deuda pública se reduciría gradualmente en porcentaje del PIB, pero manteniéndose en cotas elevadas. Esta pasaría del 113,2% del PIB en 2022 al 106,8% en 2026. El grueso del ajuste se debe al crecimiento del PIB en términos nominales.5

Finalmente, el déficit estructural mostraría un gradual descenso. Pasaría del 3,6% del PIB en 2022 al 2,5% en 2026, una cifra todavía elevada. Esta senda descendiente provendría del aumento del peso en la economía de los ingresos tributarios y cotizaciones sociales, y por la retirada a partir de 2024 de las medidas de gasto por la guerra de Ucrania.

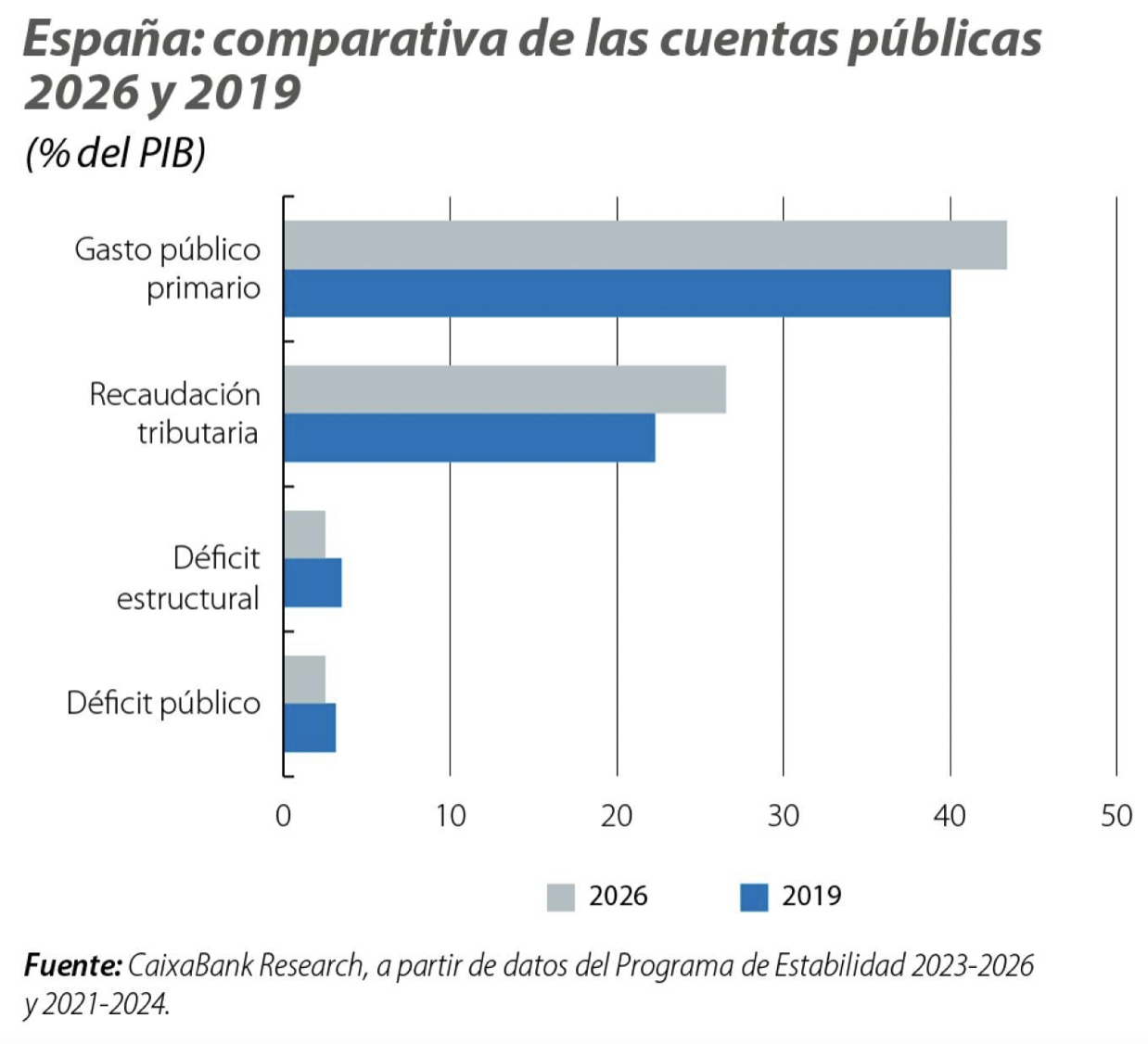

Un ejercicio sugerente es comparar la situación de las cuentas públicas que el Gobierno proyecta para 2026 en el Programa de Estabilidad con la del mundo pre-COVID. Así, cabe destacar dos resultados clave.

- En 2026, el peso del sector público en la economía será considerablemente más elevado que en 2019; en concreto, el gasto público primario (que excluye el pago de intereses) se situará 3,4 p. p. por encima en porcentaje del PIB, lo que supone un aumento del gasto entre 2019 y 2026 del 40,6% (por encima del crecimiento del 28,9% del PIB nominal). Esto apunta a que el gasto público dará un salto estructural debido a factores como la indexación de las pensiones a la inflación y al aumento sostenido del gasto en sanidad.6

- El Gobierno proyecta que el aumento de los ingresos fiscales, tras el gran aumento de la recaudación en 2021-2022, se consolidará e incluso irá a más sin necesidad de nuevas medidas tributarias. Así, según el Programa de Estabilidad, los ingresos fiscales serán en porcentaje del PIB 5,2 p. p. mayores en 2026 que en 2019, lo que supone un aumento de los ingresos fiscales del 47,9% (por encima del crecimiento del 28,9% del PIB nominal). En suma, el Programa de Estabilidad confía en que el dinamismo económico de los próximos años facilite el ajuste del déficit público. Sin embargo, un déficit del 2,5% del PIB claramente no puede ser el punto final de llegada y será necesario seguir reduciendo el déficit para recuperar un mayor margen de reacción para la política fiscal. No cabe duda de que algún día volveremos a necesitar utilizarla.