Martin Wolburg (Generali Investments) | La Eurozona entró en recesión técnica durante el semestre de invierno. Pero los indicadores sugieren que la actividad volvió a expandirse a partir de entonces. Sin embargo, de cara al segundo semestre, esperamos que la actividad vuelva a moderarse, situando a la zona de la moneda común al borde de la recesión. Los principales vientos en contra proceden del contexto mundial, que mantiene a la industria manufacturera en una trayectoria descendente. Al mismo tiempo, las condiciones de financiación seguirán deteriorándose a medida que el endurecimiento de la política monetaria pase factura. En la eurozona, las economías más orientadas a la exportación, como Alemania y los Países Bajos, se ven especialmente afectadas.

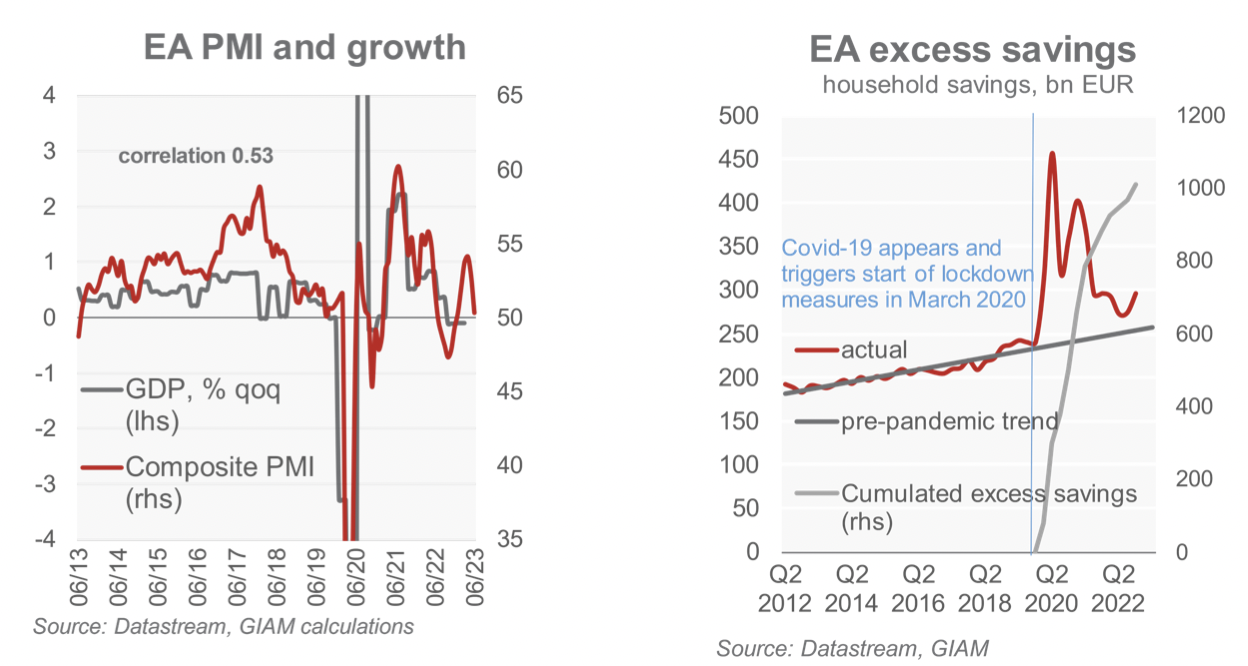

Esperamos que la inflación general descienda por debajo del 3% interanual, sobre todo por la bajada de los precios de la energía hacia finales de año, y que la inflación anual caiga del 5,4% en 2023 al 2,5% en 2025. El mercado laboral se mantendrá tenso (debido al acaparamiento de mano de obra y a la jubilación de los baby boomers), mientras que el crecimiento salarial seguirá siendo elevado. Esto favorece la actividad interna. Además, sigue habiendo un enorme exceso de ahorro (de aproximadamente 1 billón de euros) que podría utilizarse, al menos en parte. En conjunto, seguimos considerando más probable una recesión estrictamente hablando que no una recaída en una recesión técnica, aunque reconocemos que los riesgos a la baja han aumentado claramente. Nuestra previsión de aumento de la producción del 0,5% para 2023 y del 0,6% prevé un crecimiento muy inferior al potencial.

En junio, el BCE elevó su tipo de interés oficial (de depósito) al 3,5%, manteniendo su tono agresivo. Parece muy probable una nueva subida hasta el 3,75% en julio. Sin embargo, dudamos de que el BCE vaya a subir más. La inflación subyacente se mantendrá claramente demasiado alta, favorecida por el fuerte crecimiento de los salarios. Pero, según el BCE, hay pocos indicios de efectos secundarios. Y la presión inflacionista está disminuyendo. Además, es probable que en la reunión de septiembre el BCE tenga que ajustar a la baja sus halagüeñas perspectivas de actividad, que suponen que el crecimiento vuelve a su potencial y se mantiene en ese nivel. Por lo tanto, creemos que el BCE adoptará una postura de «esperar y ver» después de julio, al menos hasta mediados de 2024. Dicho esto, los riesgos siguen inclinándose hacia nuevas subidas.