Vincent Chaigneau (Generali Investments) | Los bancos centrales se lamentan de los efectos de segunda ronda. El enfoque de la política de «pensamiento ilusorio» (previsiones incoherentes del BCE y de la Reserva Federal) también ha retrasado el ajuste de cuentas del mercado sobre el dolor económico. También cuestionamos la capacidad política y legal del BCE para reasignar su enorme balance mientras intenta apoyarse en la fragmentación.

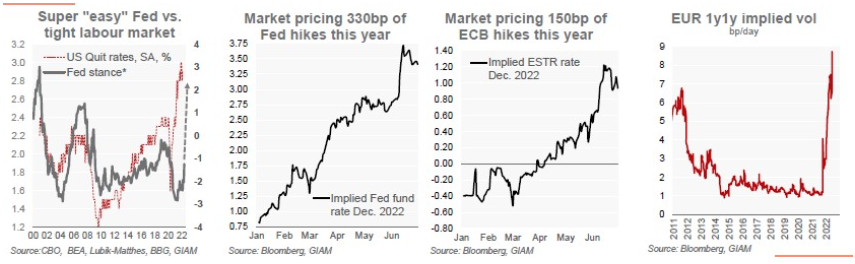

Sin duda, la política monetaria estadounidense sigue siendo muy acomodaticia en esta fase del ciclo, con un empleo muy ajustado (gráfico inferior de la izquierda). Habíamos señalado que una normalización más rápida era un riesgo importante en 2022, pero claramente subestimamos el choque de la inflación y el consiguiente giro de halcón. Al cierre de este informe, el mercado estaba valorando otros 180 puntos básicos de subidas de la Fed este año, además de los 150 puntos básicos ya aplicados. Los precios del mercado ya se han reducido en unos 30 puntos básicos al aumentar los temores de recesión. Todavía parece un poco ambicioso: esperamos que la Fed se vuelva menos agresiva este otoño a medida que la economía se deteriore. Las subidas del BCE también se han reducido en unos 30 puntos básicos, y ahora son de 150 puntos básicos este año. Nosotros vemos 125 puntos básicos, ya que las malas noticias económicas y el endurecimiento de las condiciones financieras -incluidos los mayores diferenciales periféricos- obligan al BCE a un mayor equilibrio.

La tarea del BCE de apoyarse en la fragmentación es ahora mucho más difícil

No hay impresión de dinero. El BCE tiene un único mandato principal -la inflación- a diferencia de la Fed (inflación y empleo). Sin embargo, el BCE siempre ha considerado la estabilidad de la zona euro como una de sus principales prioridades: es la esencia de su mera existencia. No había conflicto de objetivos cuando la inflación era sistemáticamente demasiado baja. El BCE podía entonces imprimir dinero y comprar bonos, para salvaguardar a la zona euro del riesgo de deflación y/o de los riesgos de fragmentación. La situación actual es mucho más complicada, ya que imprimir dinero se consideraría contrario a reconducir la inflación hacia el objetivo del 2%. Esto hace que se cuestione la capacidad del BCE para separar las herramientas, por ejemplo, asignar las subidas de tipos al objetivo de inflación y los programas de bonos a la estabilidad financiera.

Podría decirse que el BCE tiene un buen historial en la lucha contra la fragmentación financiera, pero esto fue en un entorno muy diferente. Tememos que la flexibilidad en torno a la reinversión del PEPP -digamos que unos 20.000 millones de euros al mes- no sea suficiente en caso de una prueba de mercado seria, incluso si el BCE acepta cierta carga frontal (reinvertir incluso antes de que las emisiones seleccionadas lleguen a su vencimiento), lo que no parece formar parte del ajuste inicial. Estaremos atentos a los detalles del posible nuevo programa, sea cual sea su inspiración (el programa SMP u OMT). Entre los detalles a vigilar se encuentran las cuestiones relativas a la antigüedad (las compras del SMP no aportaban, por ejemplo, ningún alivio a los inversores en caso de reestructuración) y la condicionalidad del programa. Seguimos sin estar convencidos de la capacidad política y jurídica del BCE para reasignar su gigantesco balance. Los defectos originales de la unión monetaria siguen existiendo -la unión bancaria es un asunto inacabado, no hay unión fiscal- y la solidaridad mostrada con el fondo de recuperación NGEU puede volver a faltar si determinados países se enfrentan a la presión del mercado. Adoptamos un enfoque cauteloso sobre la exposición no core, ya que esta resolución política puede ponerse a prueba en un momento de deterioro de las métricas de sostenibilidad de la deuda: los rendimientos reales aumentan, el crecimiento del PIB real disminuye y los gobiernos se enfrentan a una trinidad casi imposible: cómo financiar la transición energética y militar al tiempo que se garantiza la sostenibilidad de la deuda pública y la estabilidad del entorno social y político.