Karsten Junius (J. Safra Sarasin SAM) | Creemos que los mercados subestiman el riesgo de una subida de tipos de 50 pb por parte del BCE esta semana y sobreestiman los detalles de una posible herramienta de antifragmentación que el banco central podría presentar.

Unas tasas de inflación más altas, un tipo de cambio más bajo y la persistente escasez de mano de obra abogan, en nuestra opinión, por una subida de tipos más fuerte que los 25 pb que el BCE ha preanunciado hasta ahora. Creemos que el BCE debería darse cuenta de que su «forward guidance» le está impidiendo de nuevo adoptar la postura política más adecuada. Debería abandonarlo como herramienta principal y adelantar las subidas de tipos, al igual que han hecho otros bancos centrales.

Esperamos que el BCE suba los tipos de interés oficiales en 50 puntos básicos en su reunión del jueves, a pesar de haber declarado que sólo los subiría en 25 pb, y pese a que los mercados monetarios están descontando un movimiento de sólo 32 pb, por lo que sólo hay una pequeña posibilidad de que la subida sea mayor.

En comparación con la última reunión del BCE, el entorno de la inflación ha vuelto a deteriorarse claramente a corto y medio plazo. La inflación media de la eurozona en el segundo trimestre se situó en el 8,0% y sólo hay una pequeña posibilidad de que caiga por debajo de esa cifra en el tercer trimestre. Esto se compara con el 7,5% del segundo trimestre y el 7,3% del tercero, que el BCE previó en sus últimas proyecciones macroeconómicas de junio.

Asimismo, la presión de los costes por parte de los productores es cada vez mayor. Desde principios de 2021, los costes de los productores aumentaron un 41,8%, mientras que los precios a los consumidores aumentaron «sólo» un 11,1%. Esto significa que todavía hay presiones de costes sustanciales que las empresas querrán repercutir, o que ya están pesando sobre su rentabilidad (Gráfico 1). Y, lo que es más importante, no sólo aumentan fuertemente los precios de los alimentos y la energía, sino también, y cada vez más, los de los bienes industriales no energéticos y los de los servicios (Gráfico 2).

Por otro lado, vemos que aumenta el riesgo de que los precios de los bienes sigan siendo elevados durante más tiempo. La economía global se encuentra claramente en la senda de la desglobalización. En parte, esto está inducido por la geopolítica. Rusia y varios países occidentales están intentando cortar sus lazos comerciales. Del mismo modo, muchos países se dan cuenta de que depender de China como principal proveedor de bienes también es arriesgado, ya que su continua política de Covid cero lo convierte en un proveedor poco fiable. En consecuencia, las empresas reorientarán sus cadenas de suministro, lo que significa básicamente buscar proveedores más fiables de regímenes amigos en lugar del productor de menor coste. Es probable que este proceso continúe en los próximos años, lo que aumentará las tasas de inflación de los bienes industriales.

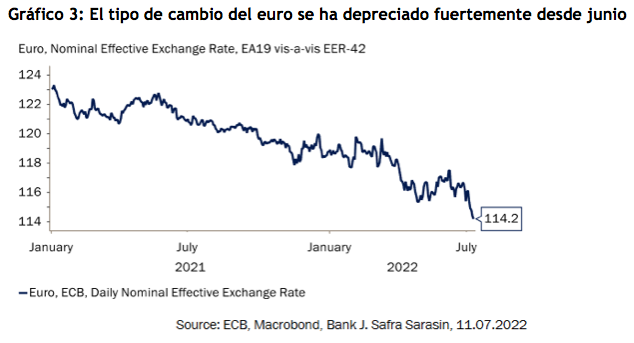

A medio plazo, la bajada del tipo de cambio del euro se sumará a las presiones inflacionistas. El tipo de cambio nominal ponderado por el comercio es aproximadamente un 2% más bajo que lo que contemplaban las previsiones de junio del BCE, ya que el EUR-USD descendió por debajo de la paridad, pero se apreció frente al yen y la libra esterlina. El tipo de cambio real ponderado por el comercio se depreció un 4,3% interanual (Gráfico 3). En tiempos de alto desempleo y baja demanda interna, un tipo de cambio más bajo solía ser ventajoso, ya que mejoraba la competitividad del sector exportador. Ahora la relación coste-beneficio es diferente: hay tensión en el mercado laboral, las empresas ya funcionan a plena capacidad y el riesgo de desanclaje de las expectativas de inflación es el principal problema interno. Un tipo de cambio fuerte es beneficioso en este caso. Por eso varios bancos centrales han sorprendido últimamente con subidas de tipos más fuertes y rápidas.

El BCE también ha anunciado que encargó a su personal que estudie las posibilidades de crear un instrumento antifragmentación, lo que básicamente significa subvencionar los pagos de los tipos de interés de los países altamente endeudados de forma coherente con su mandato. Desde JSS SAM, somos muy escépticos en cuanto a que se trate de una tarea fácil y puede encontrarse con grandes obstáculos legales, por lo que no esperamos que el BCE dé a conocer todos los detalles de dicho instrumento. Sin embargo, observamos que los «halcones» del Consejo de Gobierno del banco central pueden presionar para que se produzca una subida de tipos superior a los 25 pb «a cambio» de dar su apoyo a un instrumento antifragmentación.

Las consideraciones tácticas podrían abogar por una subida de 25 puntos básicos, ya que el BCE prácticamente la anunció de antemano en su reunión de junio. Sin embargo, el BCE siempre ha subrayado que nunca se compromete de antemano y que actúa de forma flexible y en función de los datos, como se indica en las actas del encuentro de junio: «En cualquier caso, se subrayó que el nivel no debe interferir con el deber del Consejo de Gobierno de hacer lo necesario para mantener la estabilidad de precios a medio plazo». Aunque las expectativas de inflación a largo plazo de la eurozona basadas en el mercado han disminuido en las últimas semanas, las expectativas de inflación de los hogares corren el riesgo de desanclarse cuanto más tiempo permanezca la inflación realizada por encima del objetivo.

En los últimos meses, el BCE ha cambiado con frecuencia su forward guidance. El 16 de diciembre, la presidenta Lagarde dijo que «es muy poco probable que subamos los tipos de interés en el año 2022», el 3 de febrero abrió la puerta a una subida más adelante en el año y el 9 de junio prácticamente anunció subidas de tipos en julio y septiembre. El forward guidance puede ser un instrumento útil cuando el límite mínimo efectivo es una restricción vinculante para bajar los tipos tanto como sea necesario para estimular la economía y las tasas de inflación. Está claro que éste ya no es el caso y es muy poco probable en el futuro inmediato. Por lo tanto, el BCE debería decidir abandonar ahora su forward guidance como uno de sus principales instrumentos de política.